1. Особенности вычислений с плавающей точкой

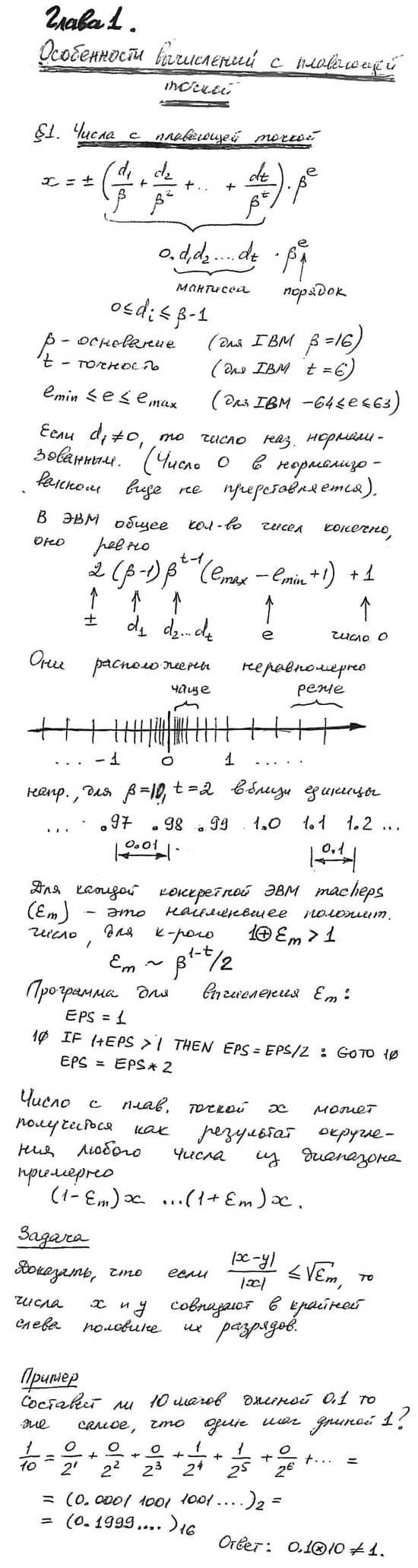

1.1. Числа с плавающей точкой

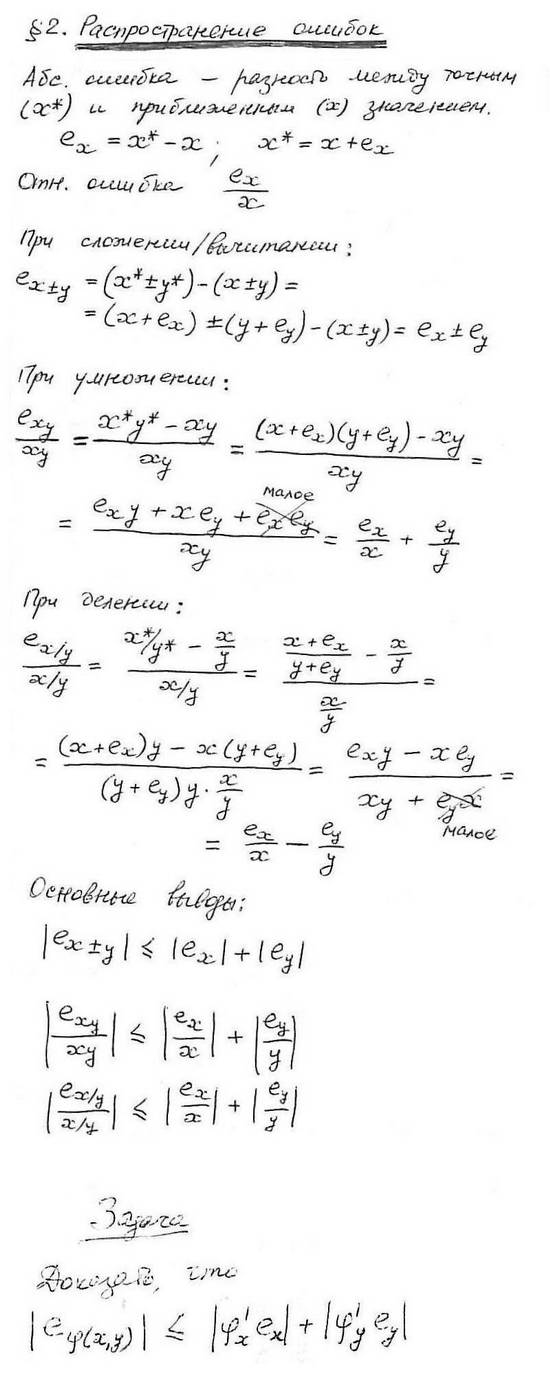

1.2. Распространение ошибок

1.3. Основные трудности при вычислениях

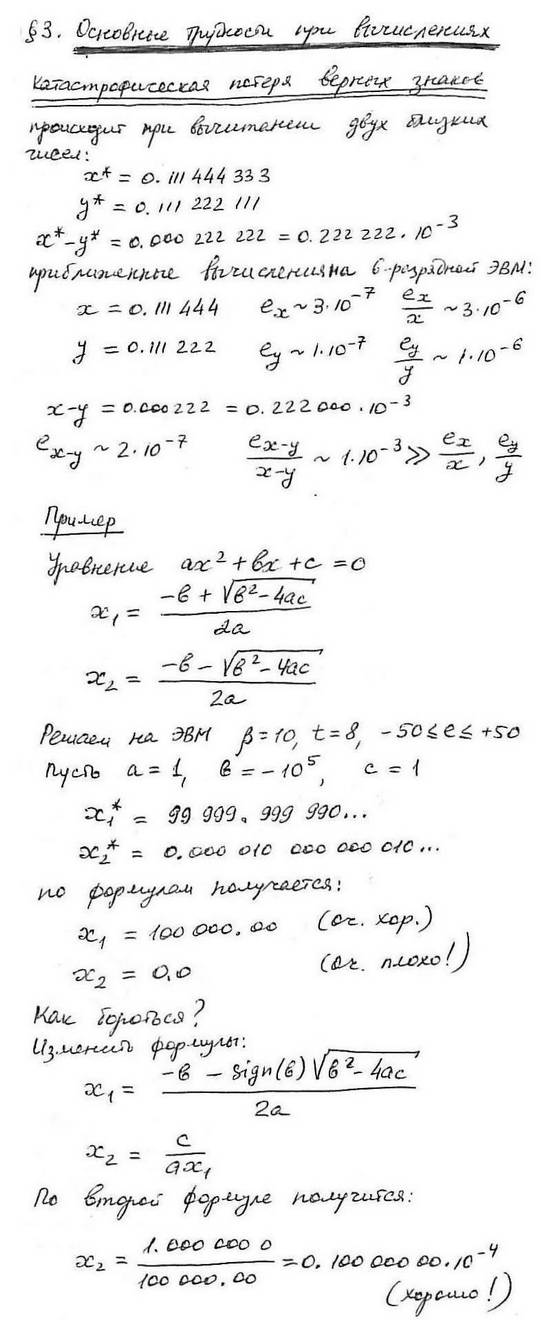

1.3.1. Катастрофическая потеря верных знаков

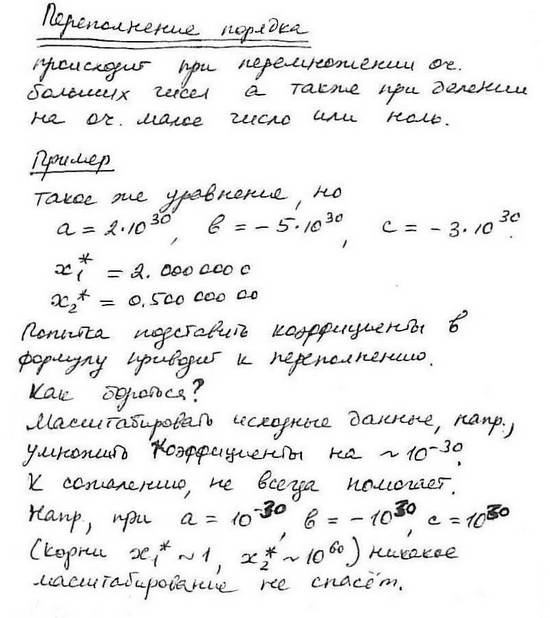

1.3.2. Переполнение порядка

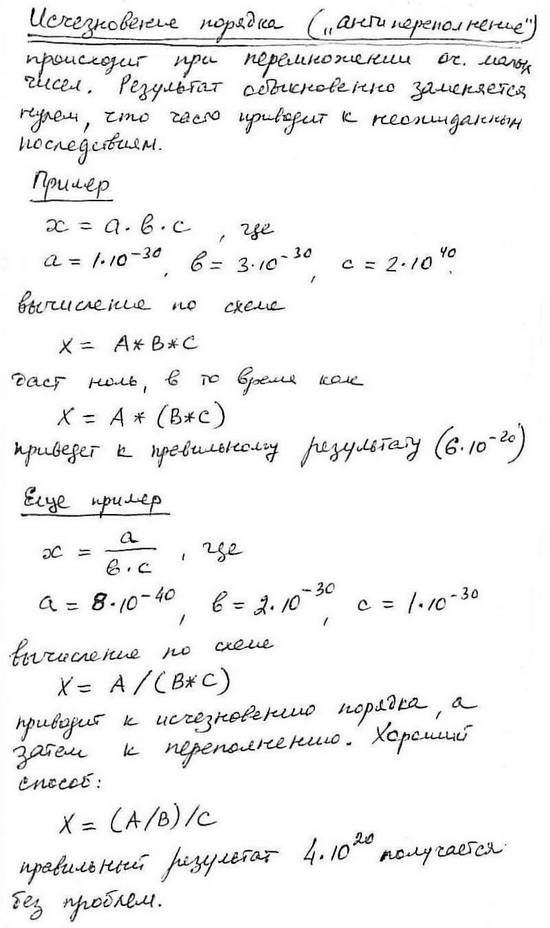

1.3.3. Исчезновение порядка («антипереполнение»)

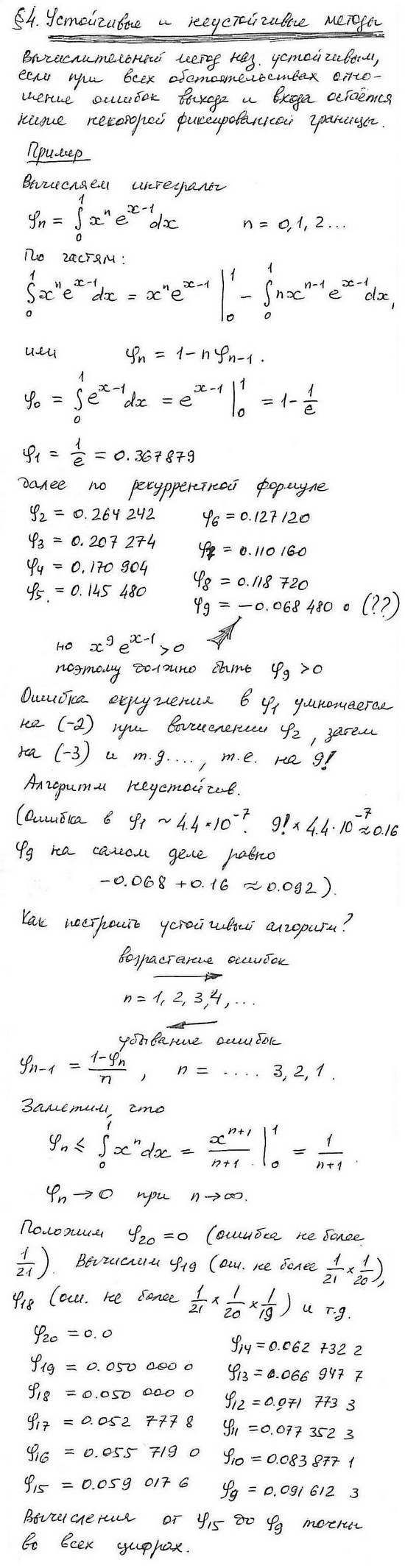

1.4. Устойчивые и неустойчивые методы

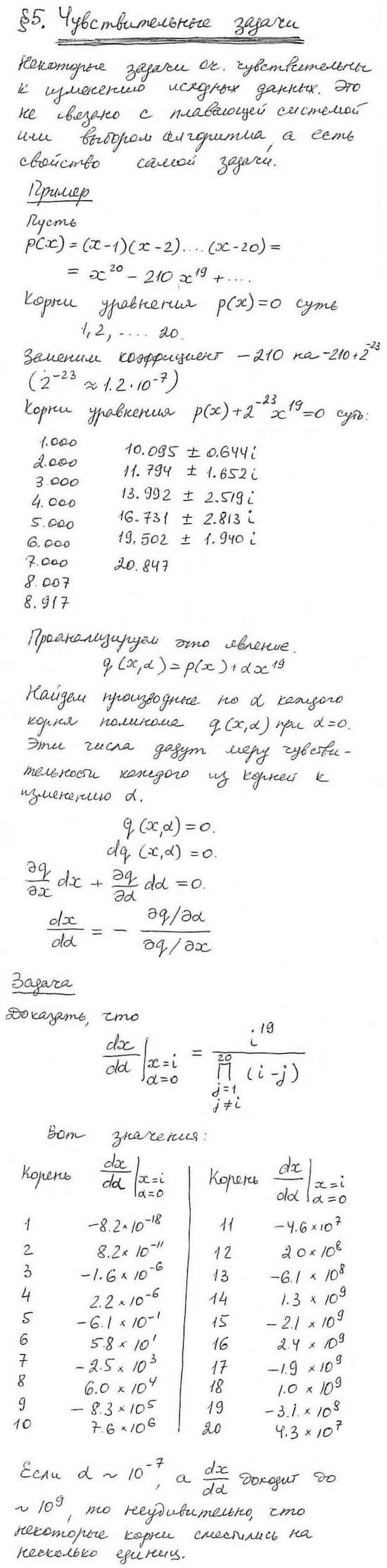

1.5. Чувствительные задачи

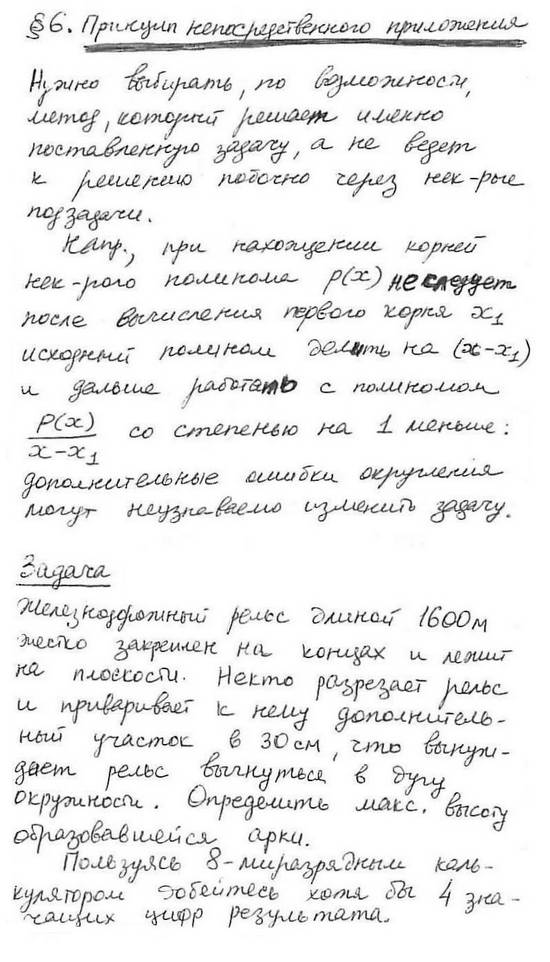

1.6. Принцип непосредственного приложения

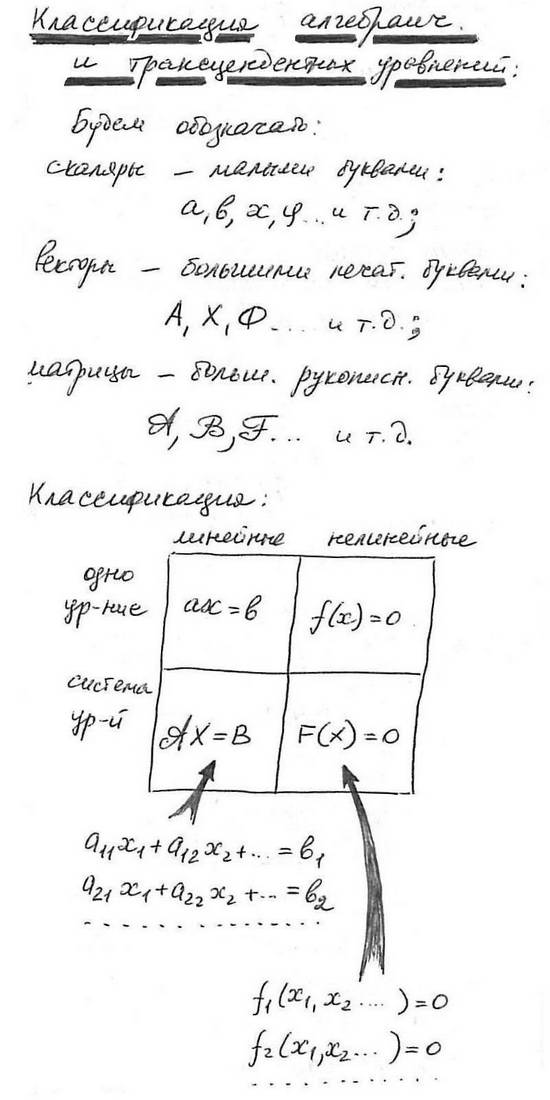

2. Нелинейные уравнения с одним неизвестным

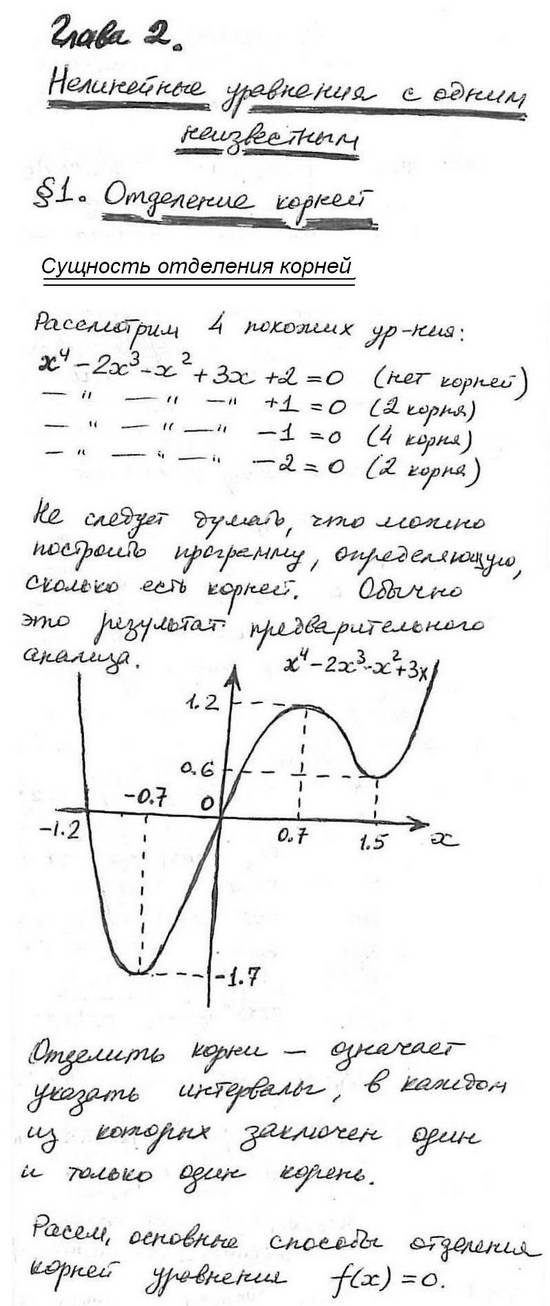

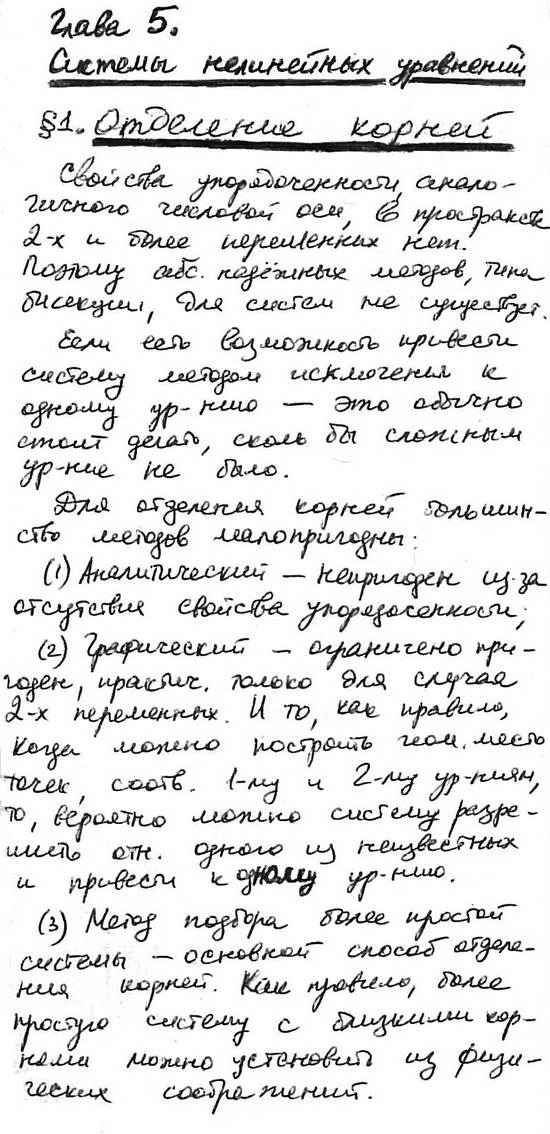

2.1. Отделение корней

2.1.1. Сущность отделения корней

2.1.2. Графический способ

2.1.3. Подбор более простого уравнения с корнями, близкими к корням исходного

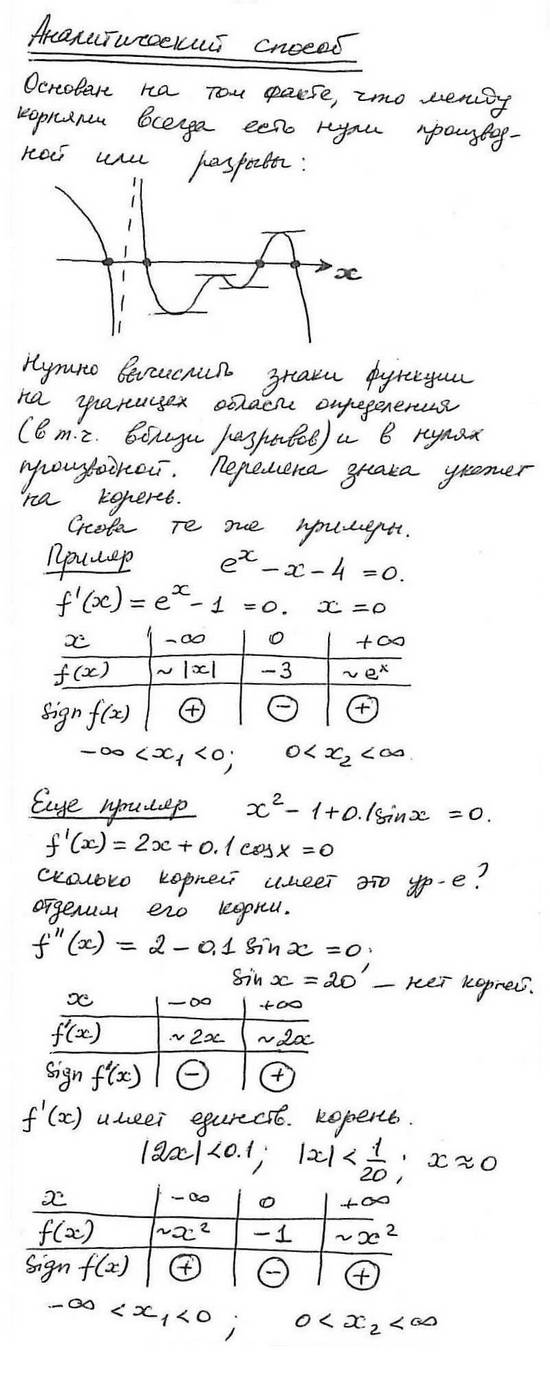

2.1.4. Аналитический способ

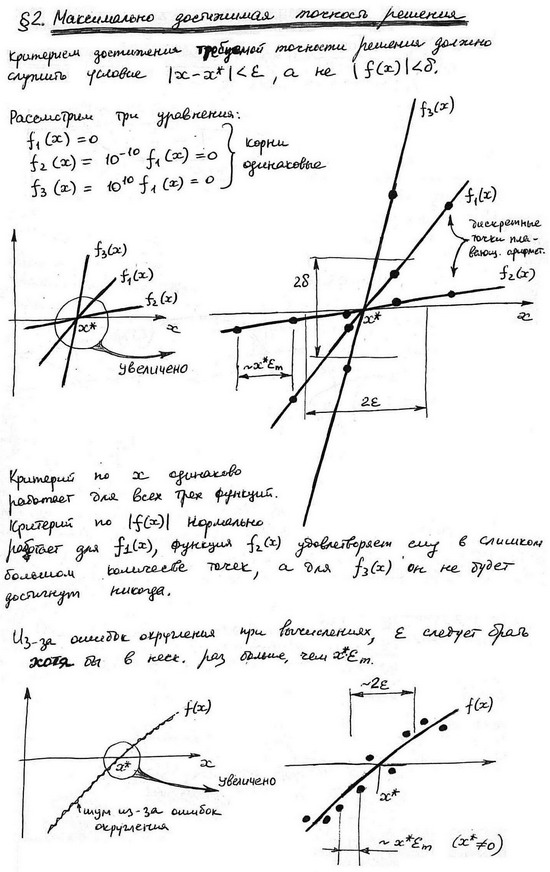

2.2. Максимально достижимая точность решения

2.3. Методы дробления интервала

2.3.1. Метод половинного деления (бисекции)

2.3.2. Понятие о скорости и порядке сходимости метода

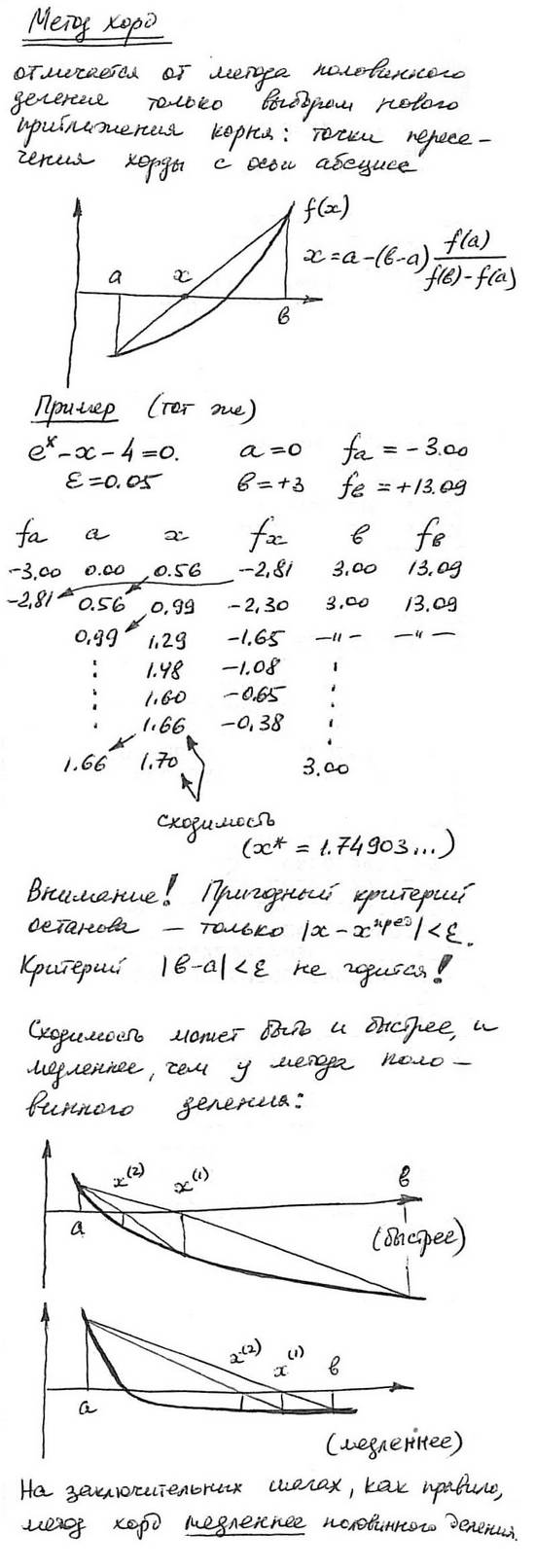

2.3.3. Метод хорд

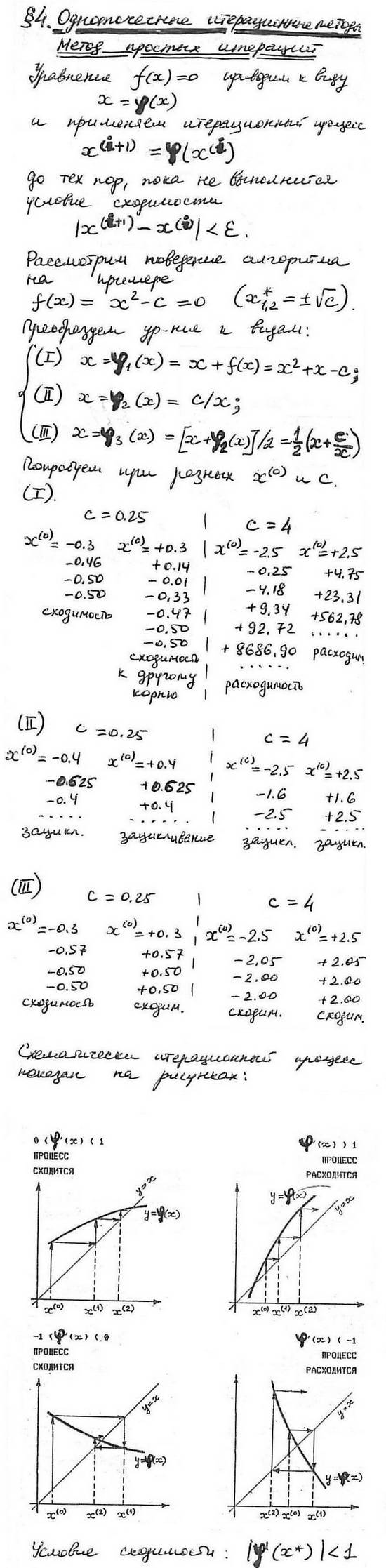

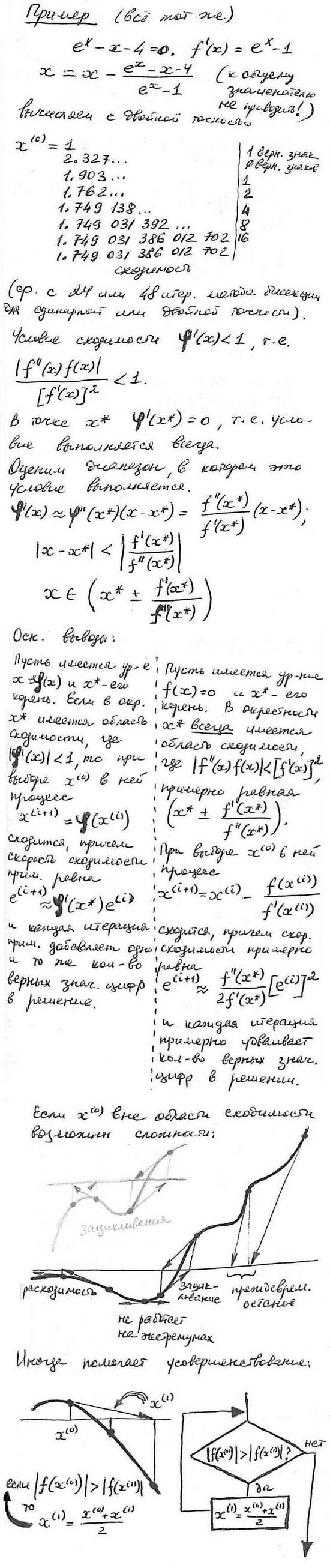

2.4. Одноточечные итерационные методы

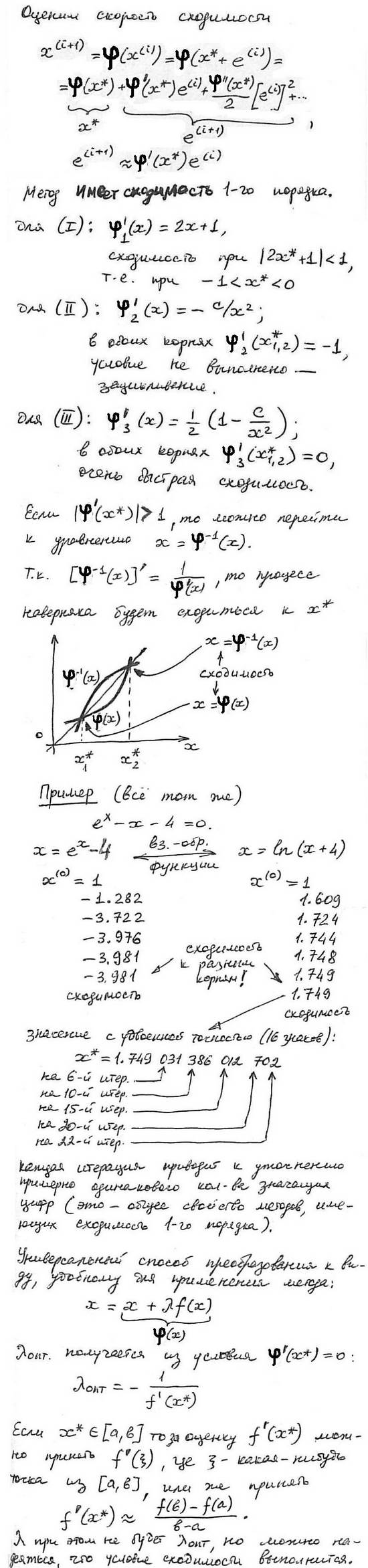

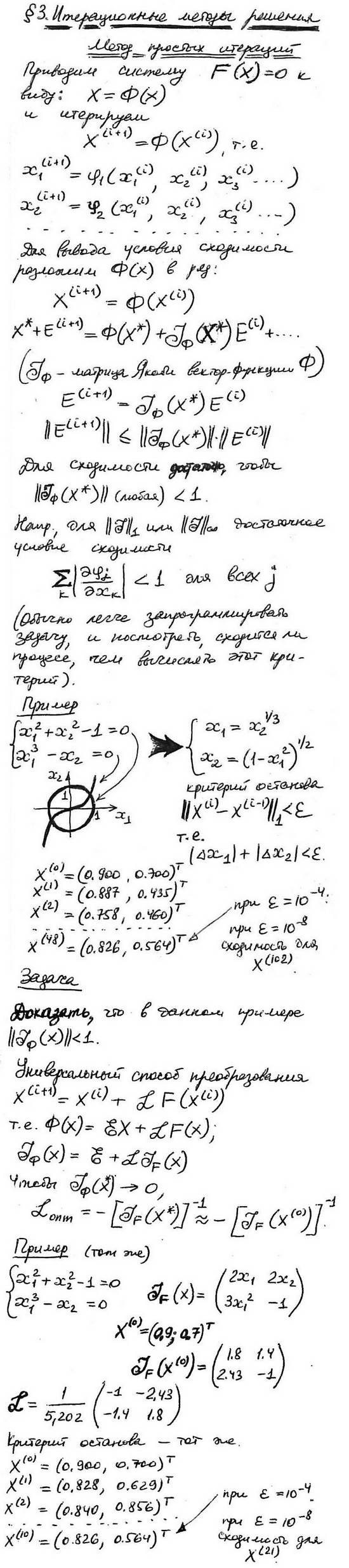

2.4.1. Метод простых итераций

(продолжение)

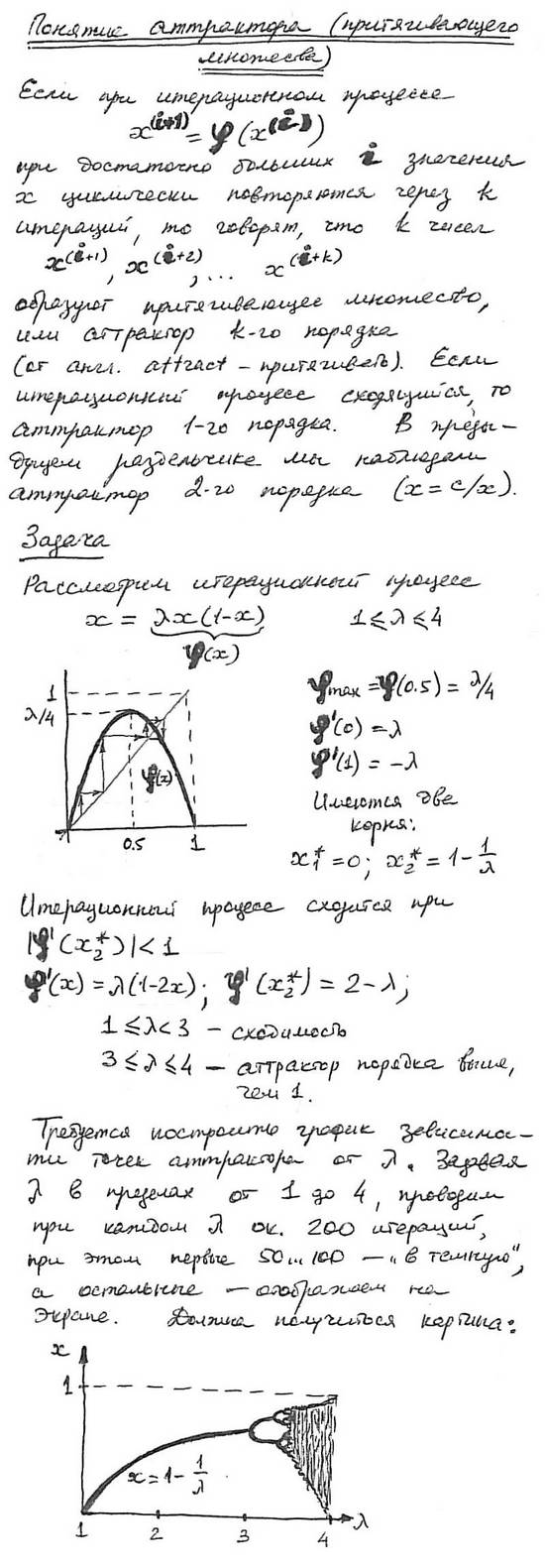

2.4.2. Понятие аттрактора (притягивающего множества)

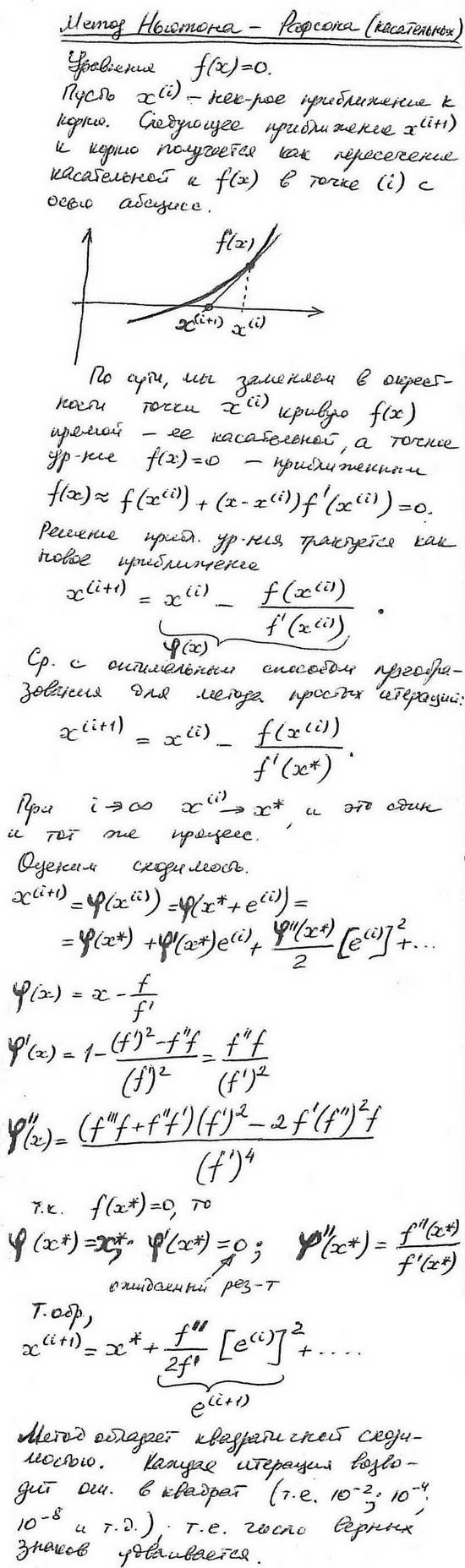

2.4.3. Метод Ньютона-Рафсона (касательных)

(продолжение)

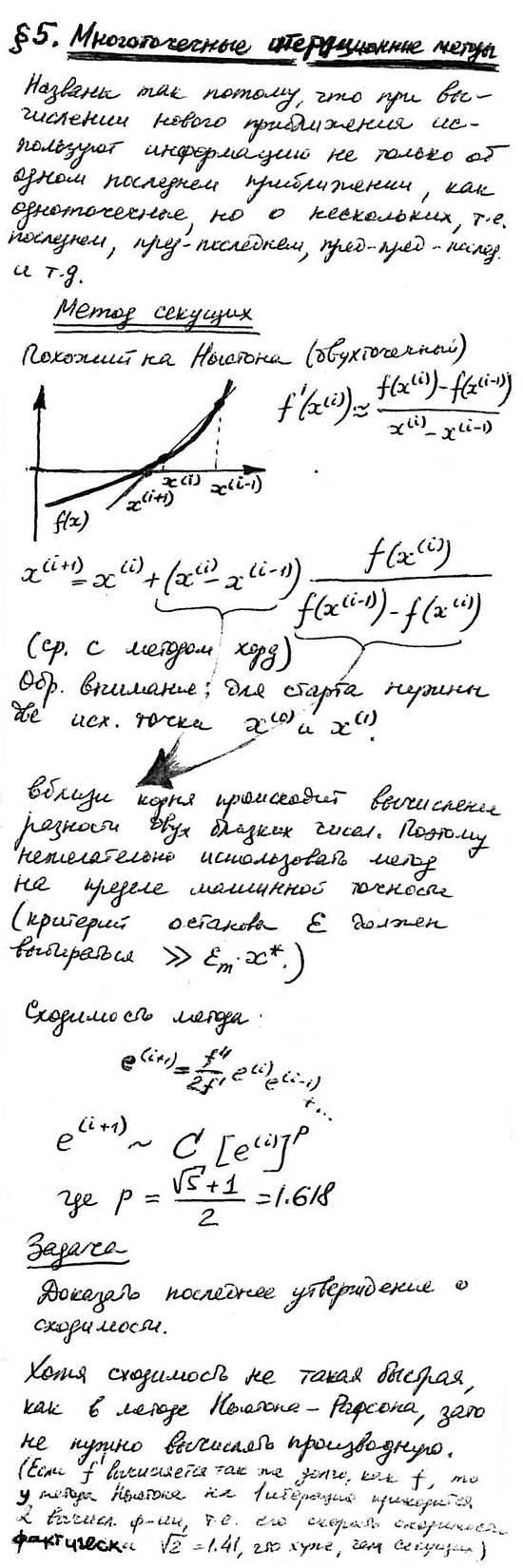

2.5. Многоточечные итерационные методы

2.5.1. Метод секущих

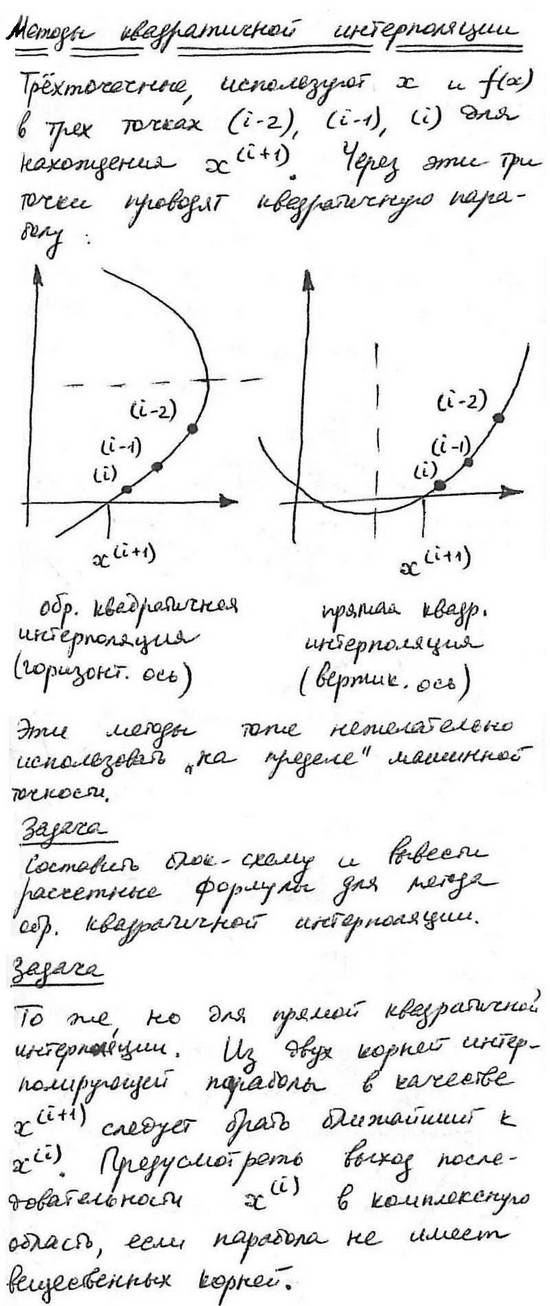

2.5.2. Методы квадратичной интерполяции

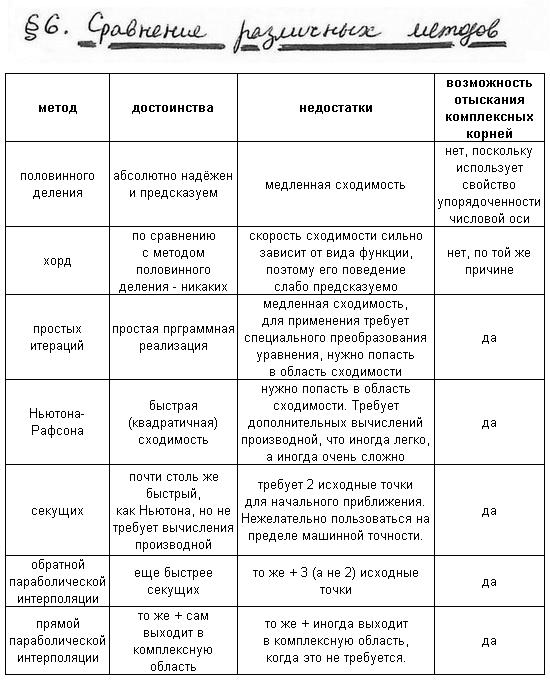

2.6. Сравнение различных методов

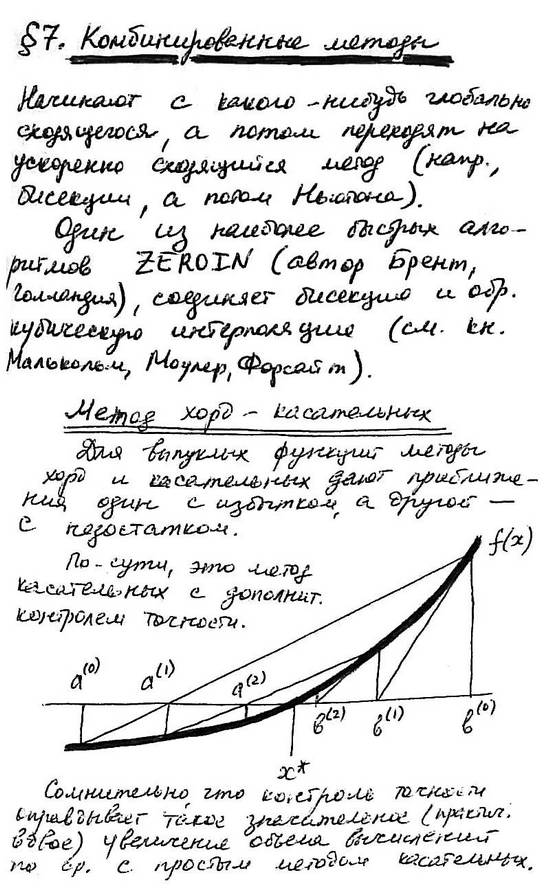

2.7. Комбинированные методы

2.7.1. Метод хорд-касательных

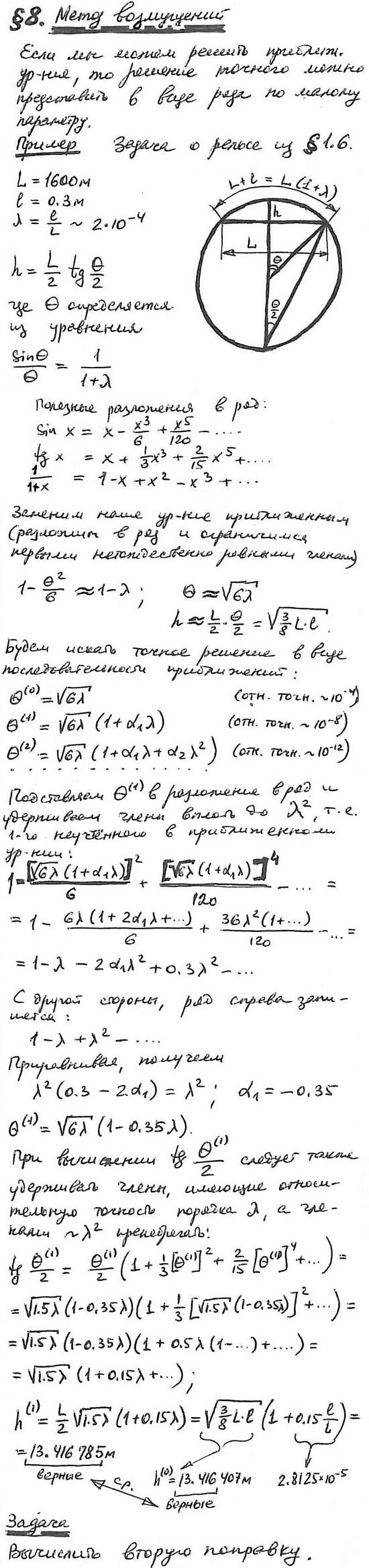

2.8. Метод возмущений

2.9. Корни полиномов

2.9.1. Общие свойства корней полиномов

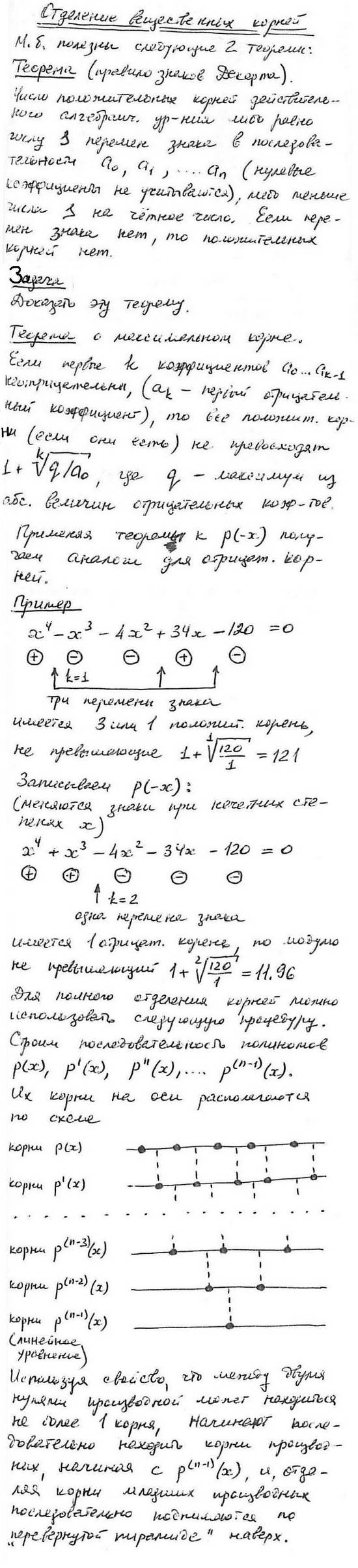

2.9.2. Отделение вещественных корней

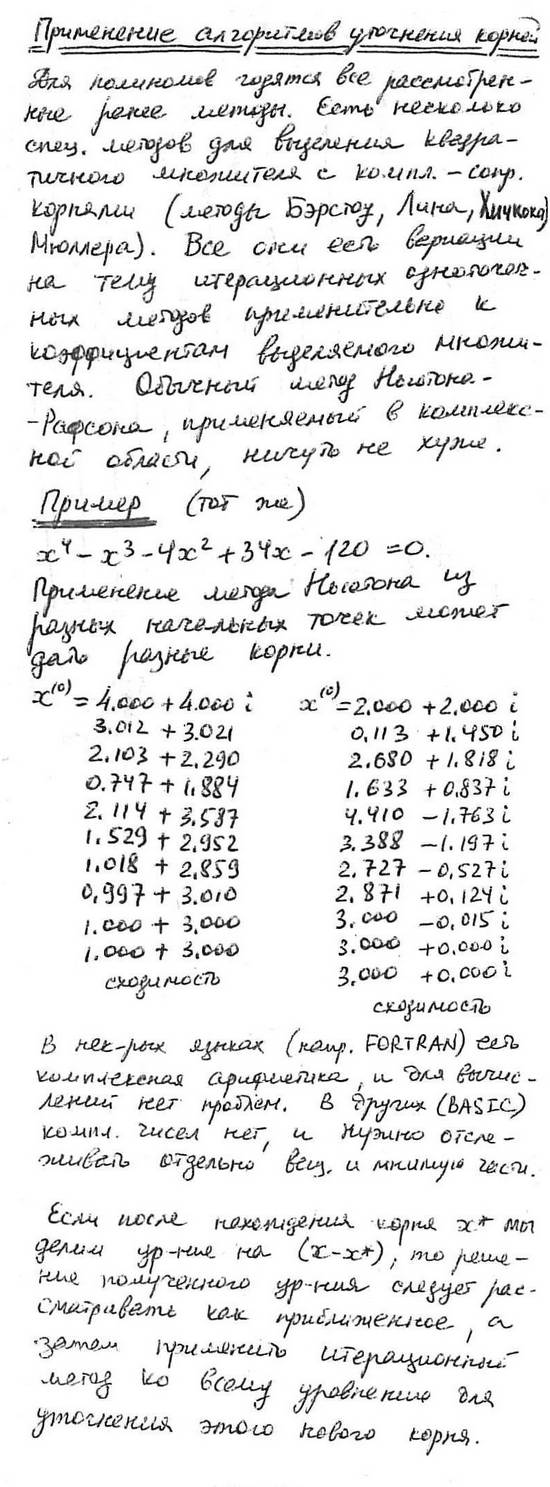

2.9.3. Применение алгоритмов уточнения корней

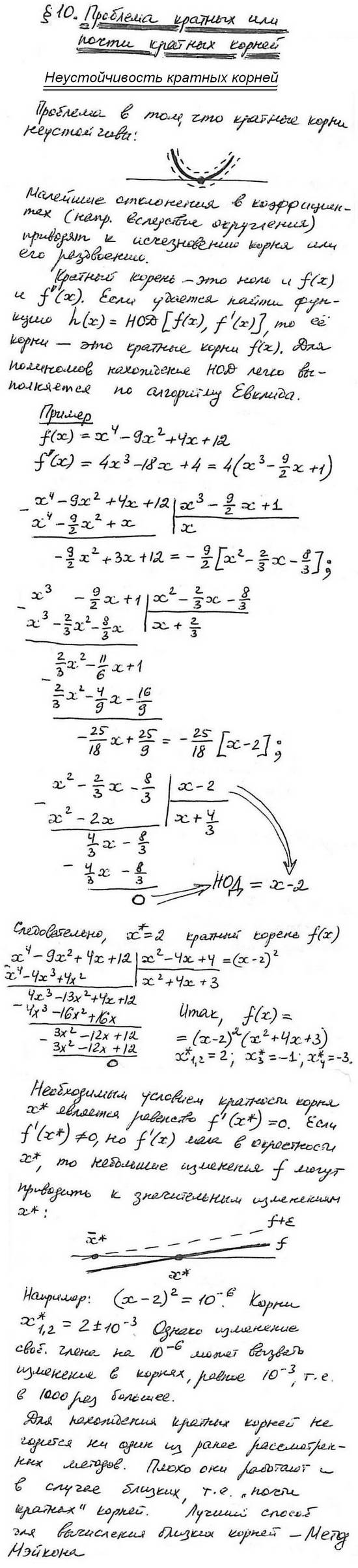

2.10. Проблема кратных или почти кратных корней

2.10.1. Неустойчивость кратных корней

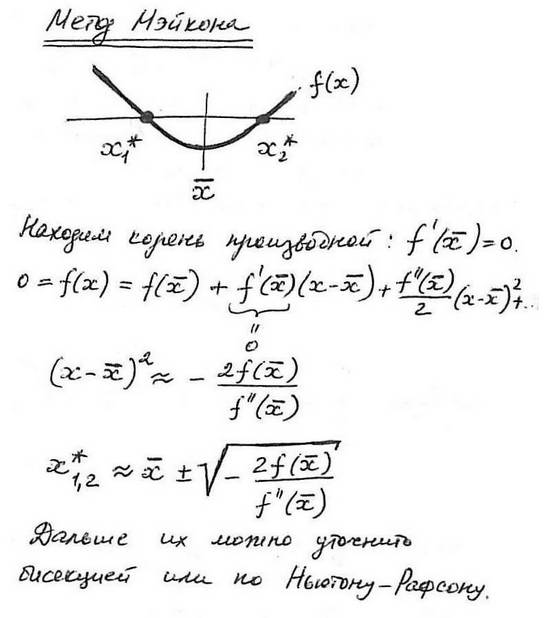

2.10.2. Метод Мэйкона

3. Проблема собственных значений

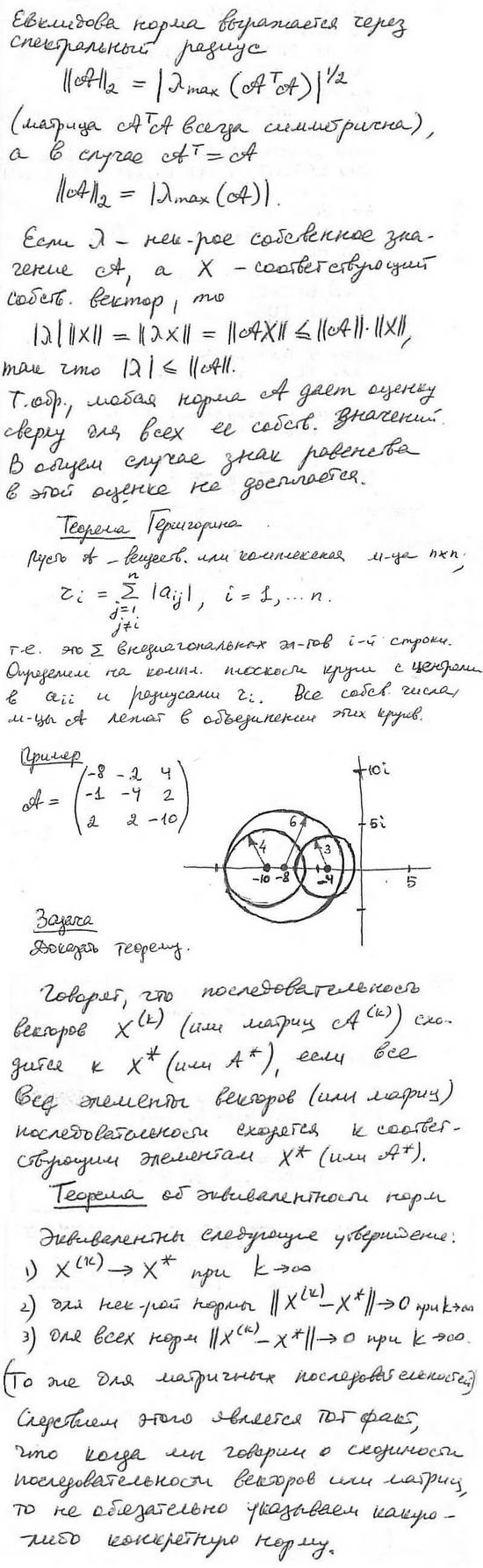

3.1. Некоторые вопросы теории матриц

3.1.1. Характеристическое уравнение

3.1.2. Ортогональные матрицы

3.1.3. Особенности симметричных матриц

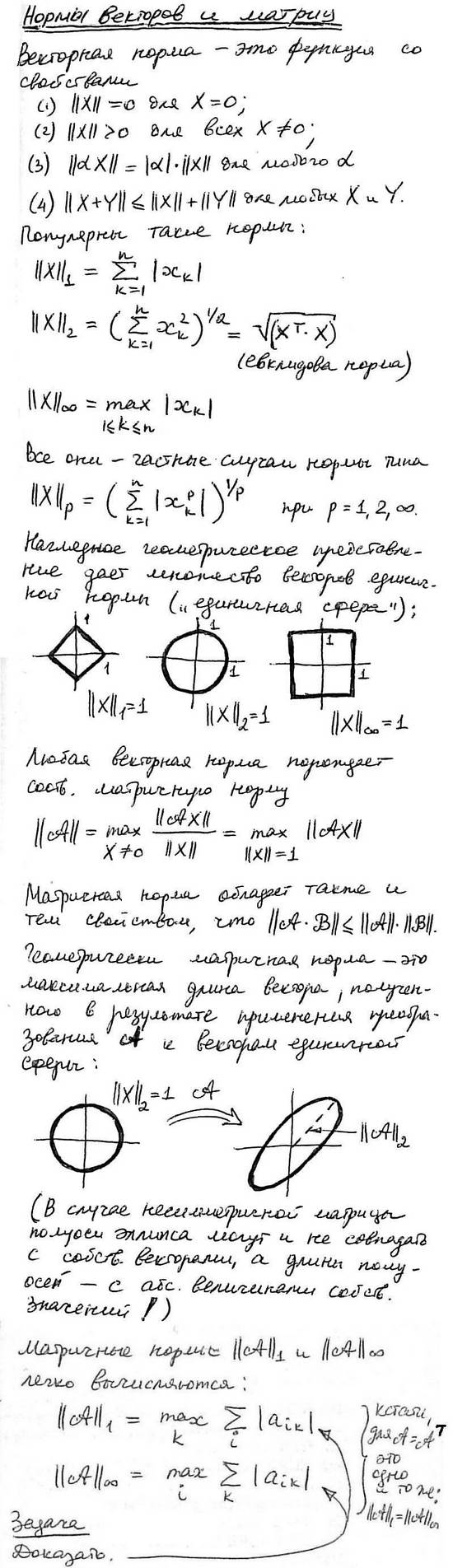

3.1.4. Нормы векторов и матриц

(продолжение)

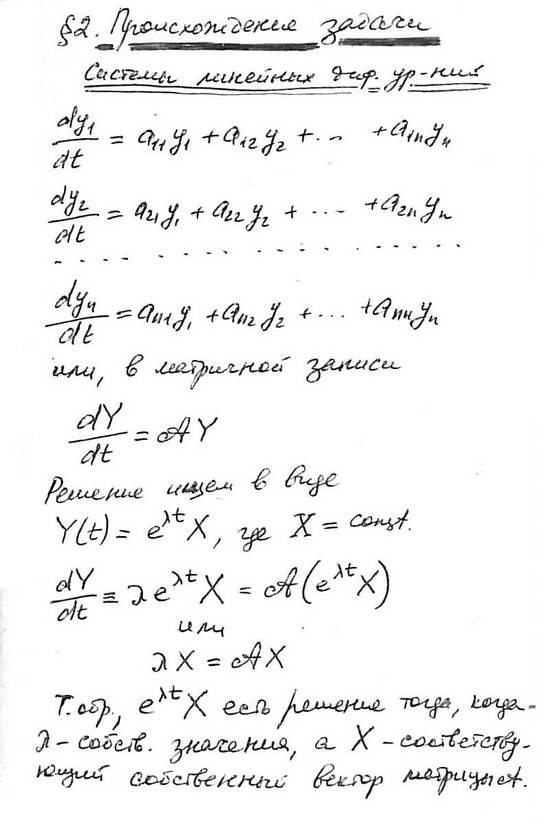

3.2. Происхождение задачи

3.2.1. Системы линейных дифференциальных уравнений

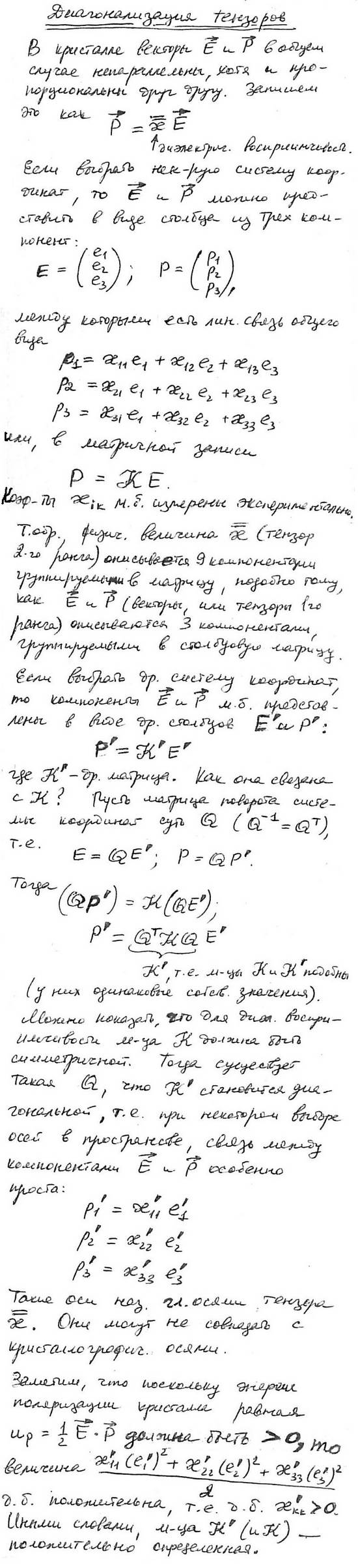

3.2.2. Диагонализация тензоров

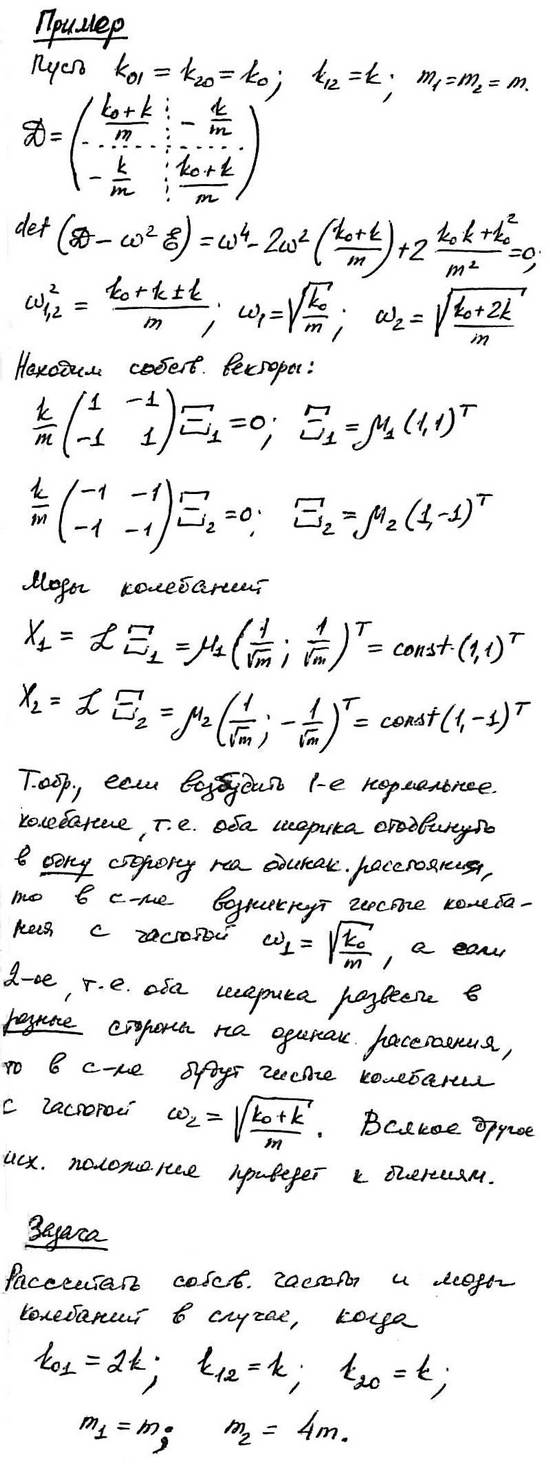

3.2.3. Колебания со многими степенями свободы

(продолжение)

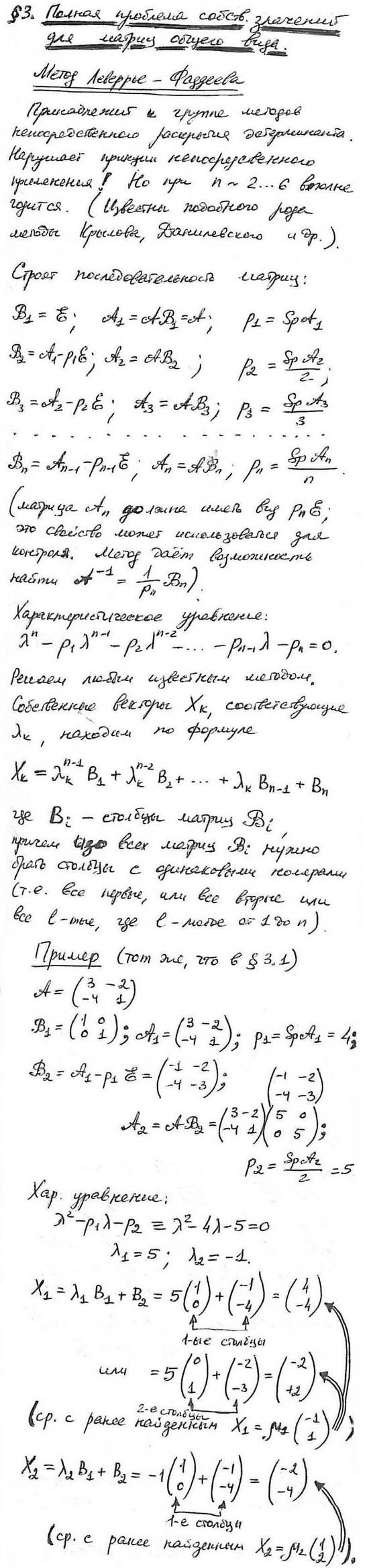

3.3. Полная проблема собственных значений для матриц общего вида

3.3.1. Метод Леверрье-Фаддеева

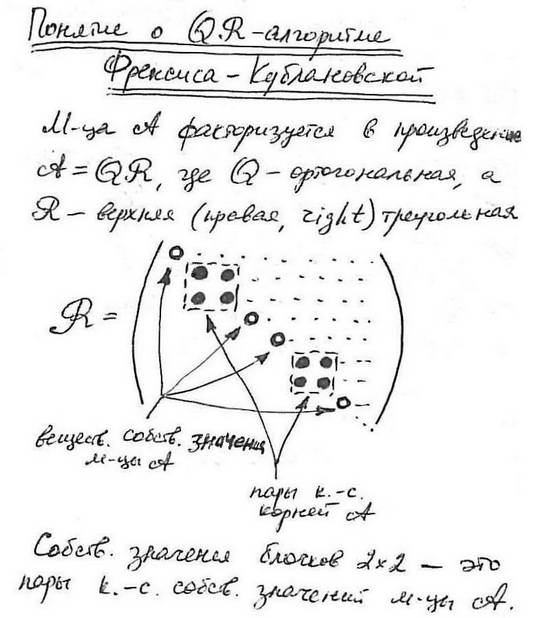

3.3.2. Понятие о QR-алгоритме Френсиса-Кублановской

3.4. Частная проблема собственных значений для симметричных матриц

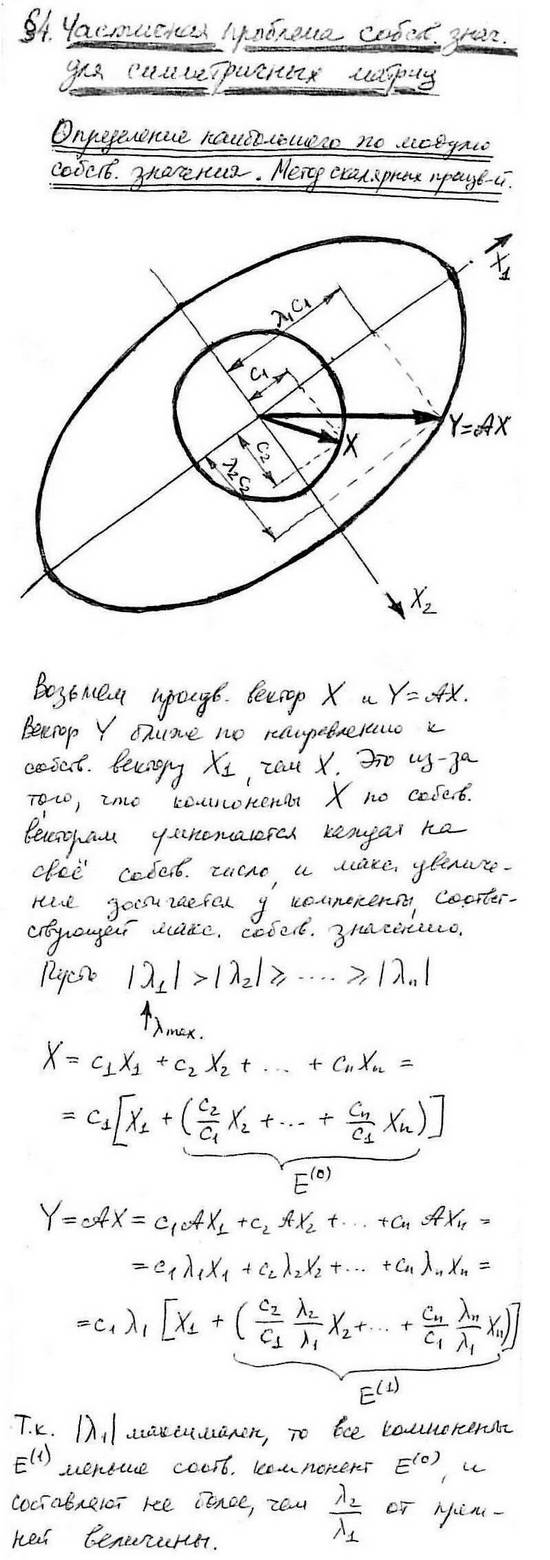

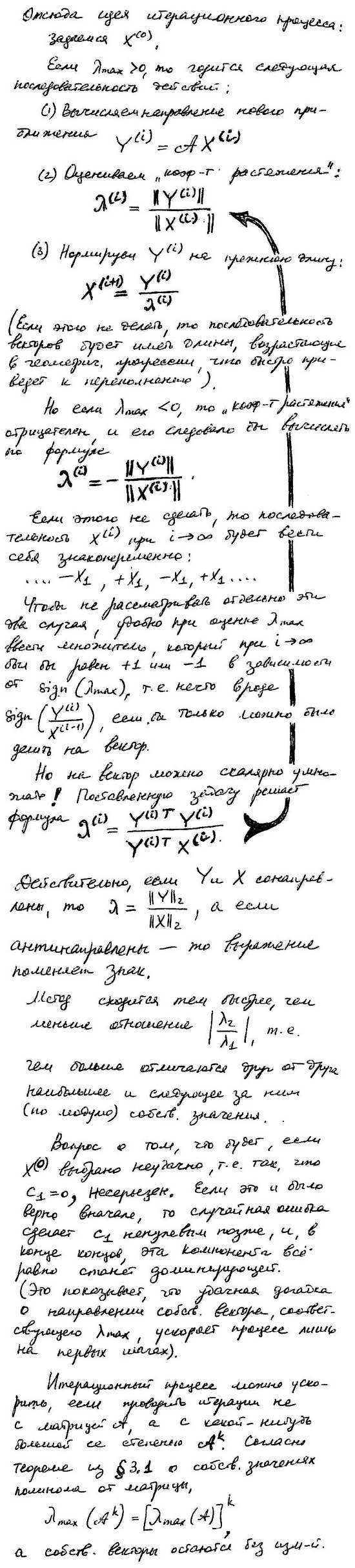

3.4.1. Определение наибольшего по модулю собственного значения. Метод скалярных произведений

(продолжение)

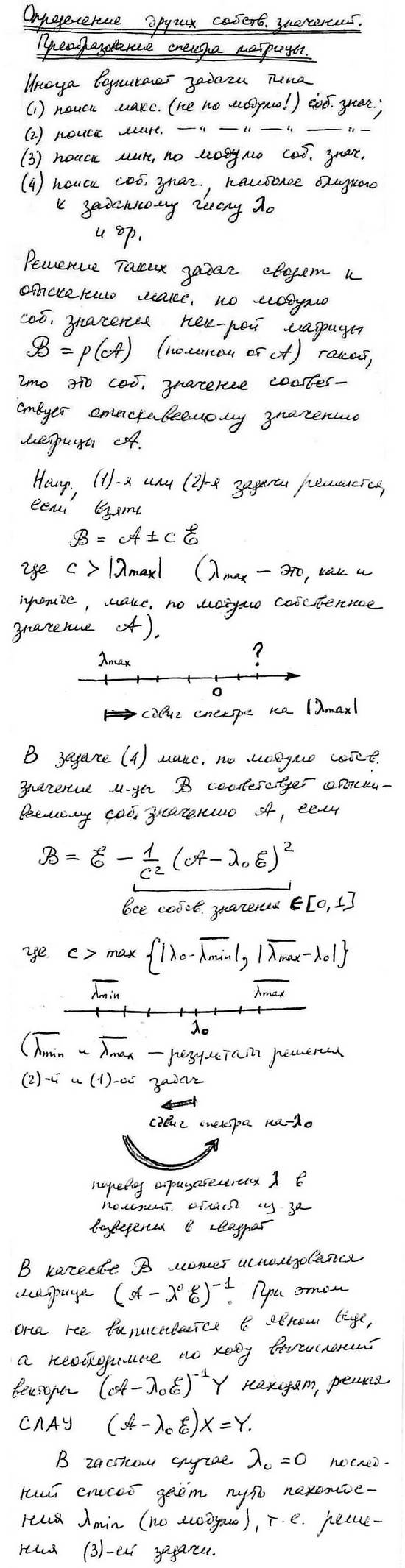

3.4.2. Определение других собственных значений. Преобразование спектра матрицы

3.5. Полная проблема собственных значений для симметричных матриц

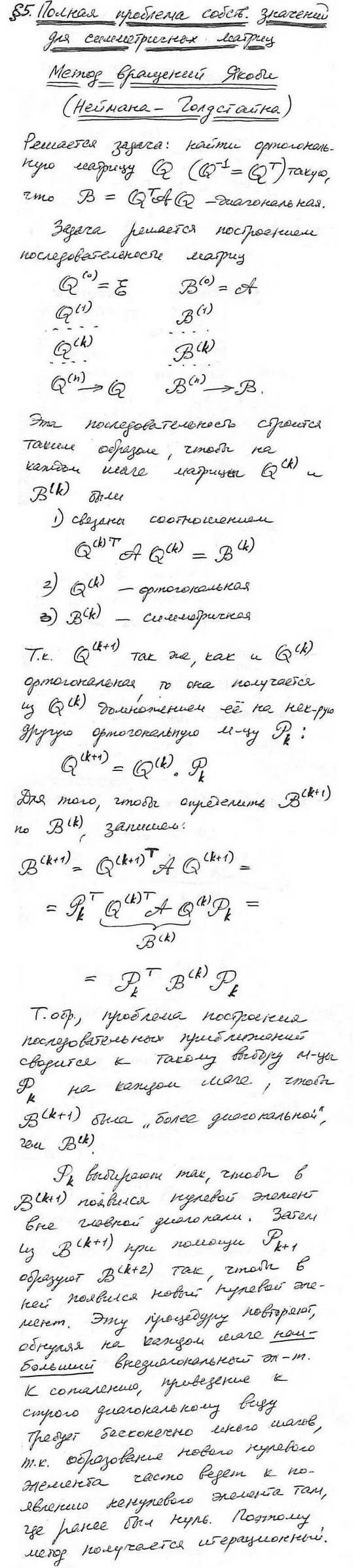

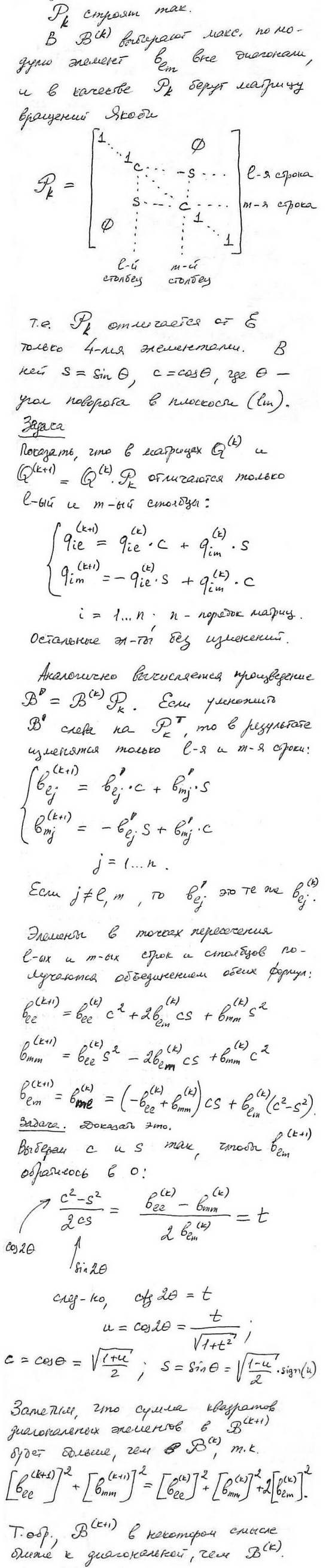

3.5.1. Метод вращений Якоби (Неймана-Голдстайна)

(продолжение 1)

(продолжение 2)

4. Системы линейных алгебраических уравнений

4.1. Конечные методы

4.1.1. Метод Гаусса

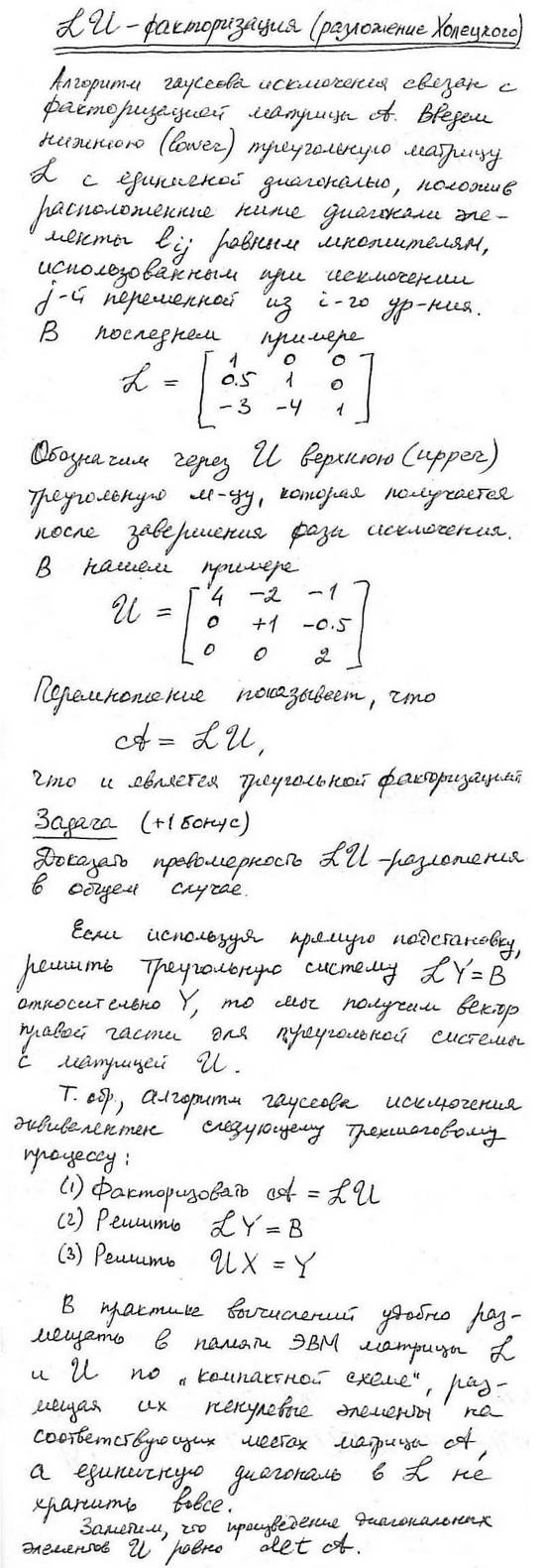

4.1.2. LU-факторизация (Разложение Холеского)

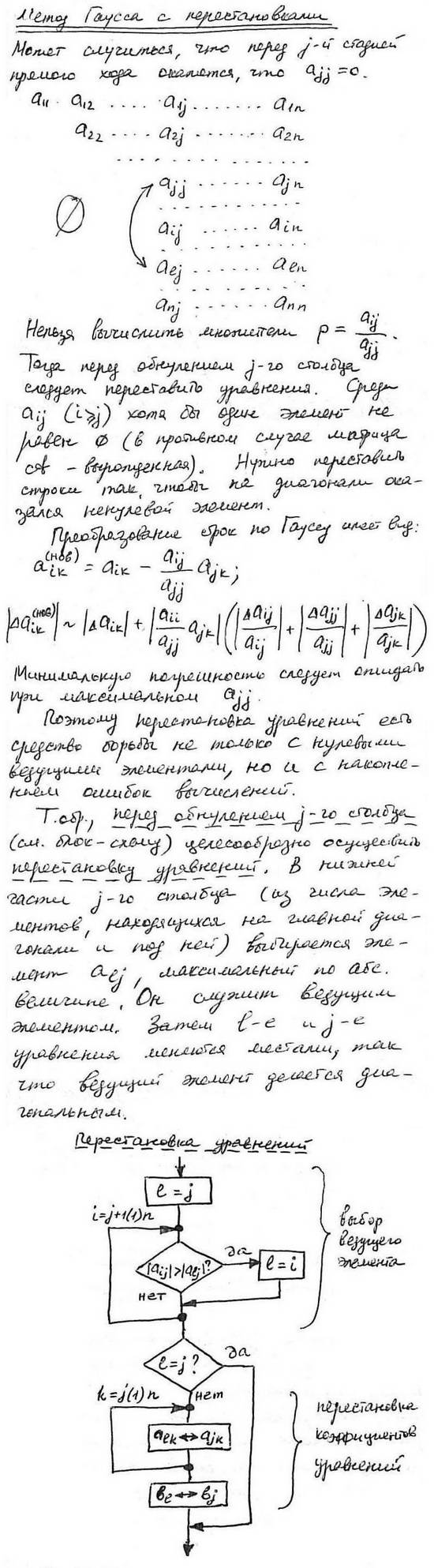

4.1.3. Метод Гаусса с перестановками

(продолжение)

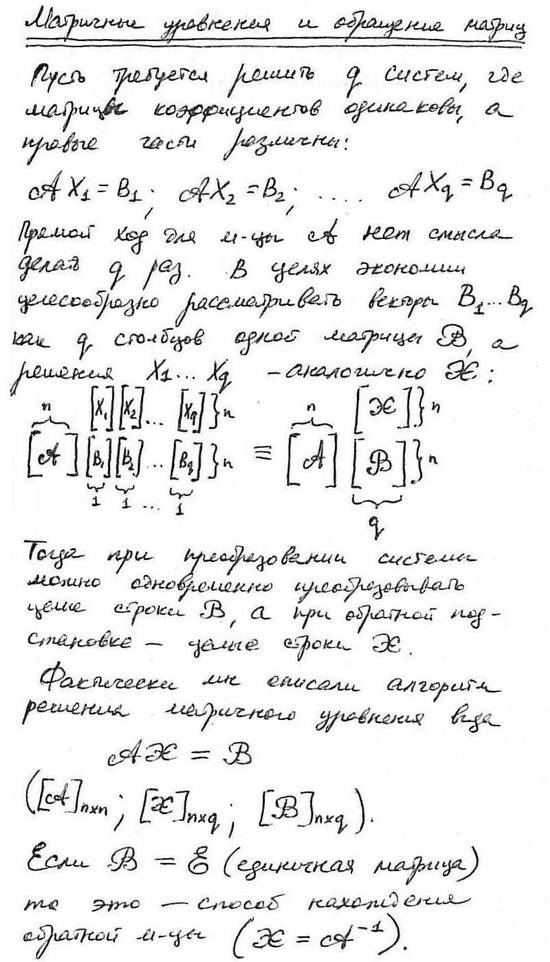

4.1.4. Матричные уравнения и обращение матриц

4.2. Число обусловленности матрицы

(продолжение)

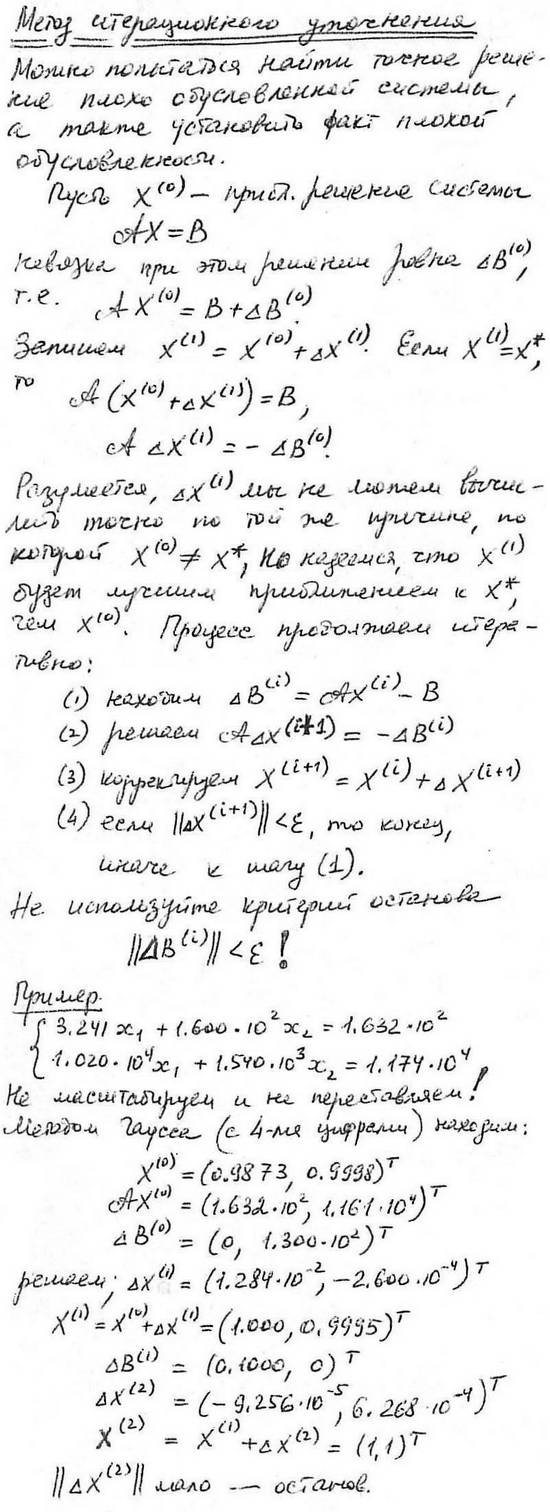

4.3. Итерационные методы

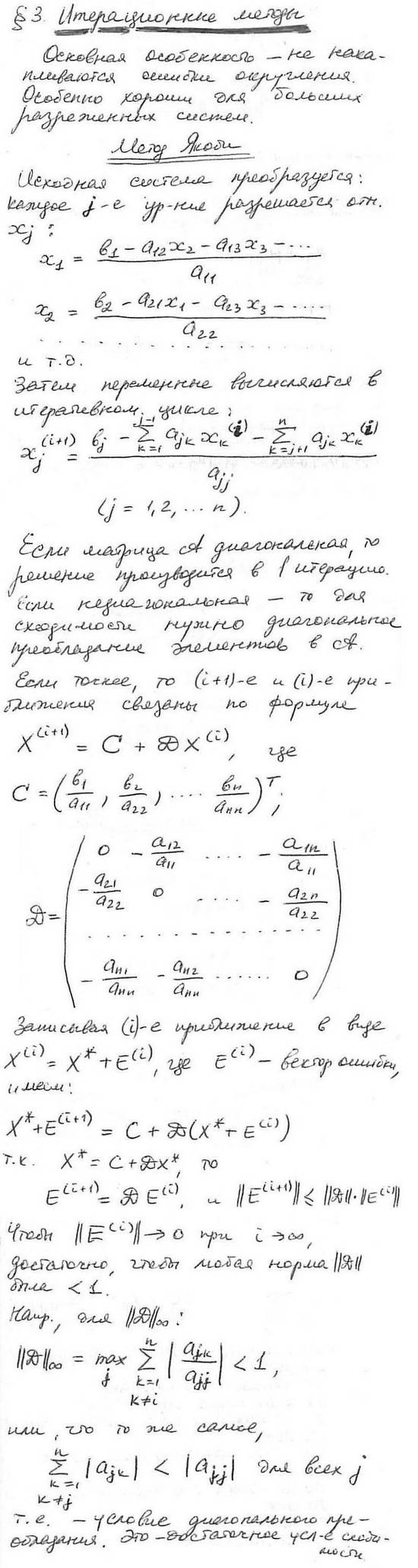

4.3.1. Метод Якоби

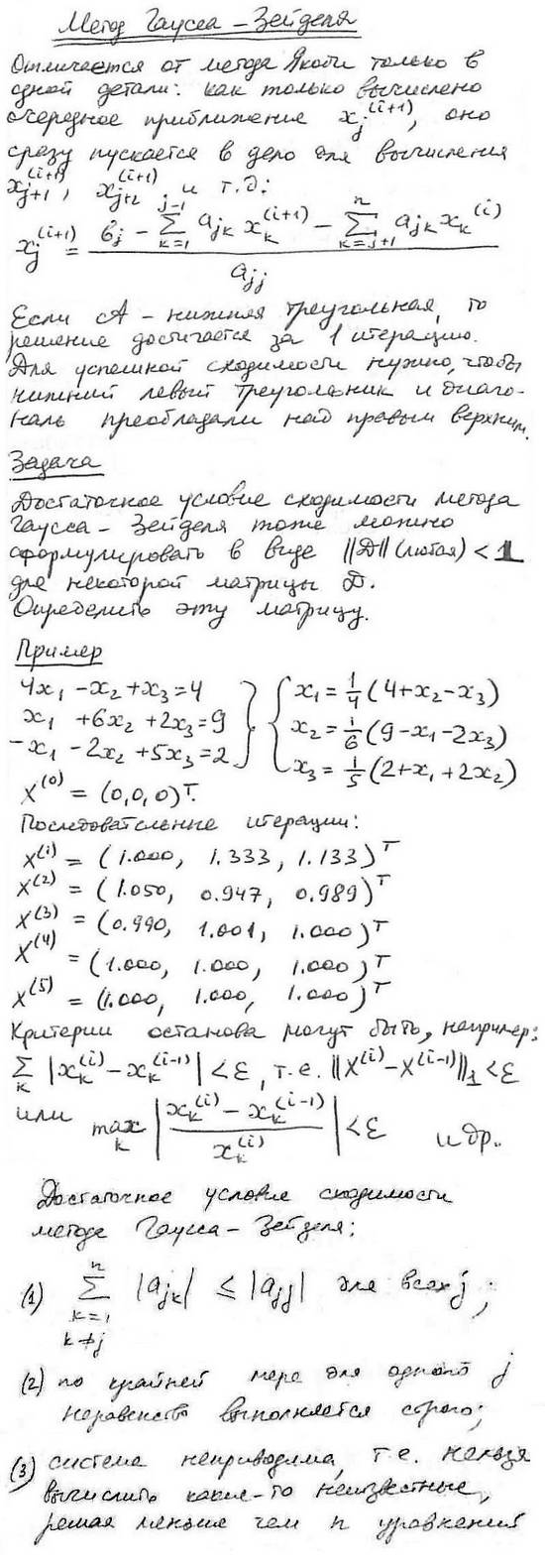

4.3.2. Метод Гаусса-Зейделя

4.3.3. Метод итерационного уточнения

5. Системы нелинейных уравнений

5.1. Отделение корней

5.2. Матрица Якоби

5.3. Итерационные методы решения

5.3.1. Метод простых итераций

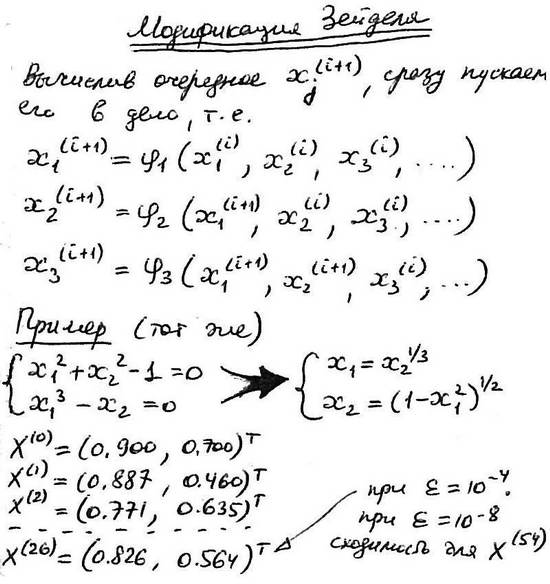

5.3.2. Модификация Зейделя

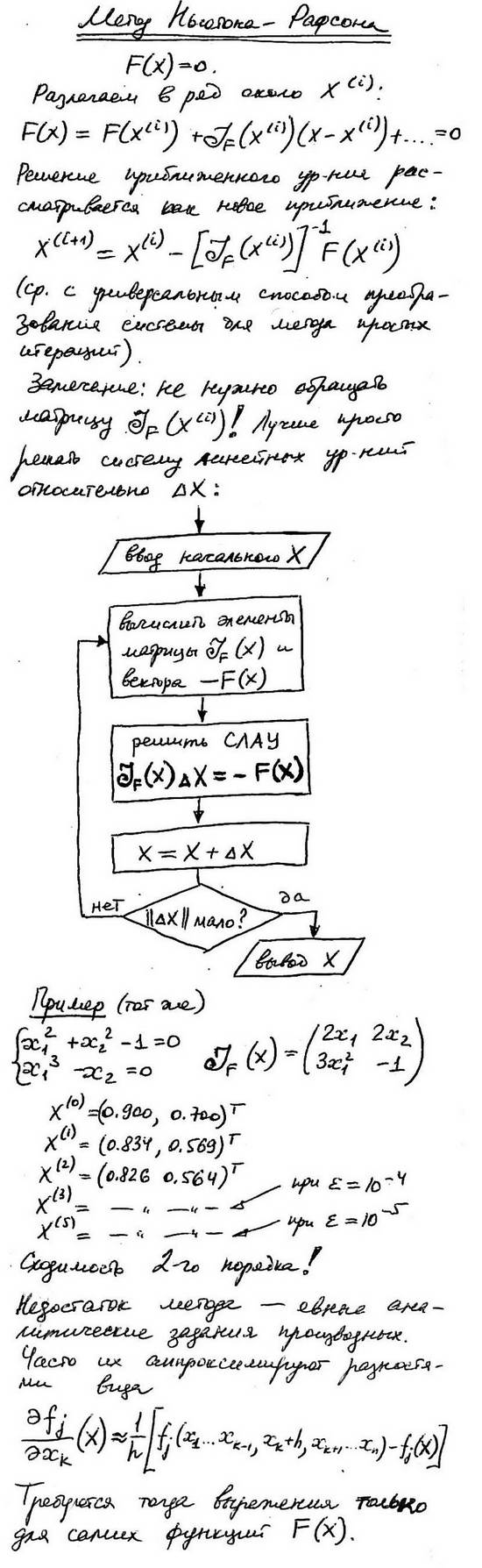

5.3.3. Метод Ньютона-Рафсона

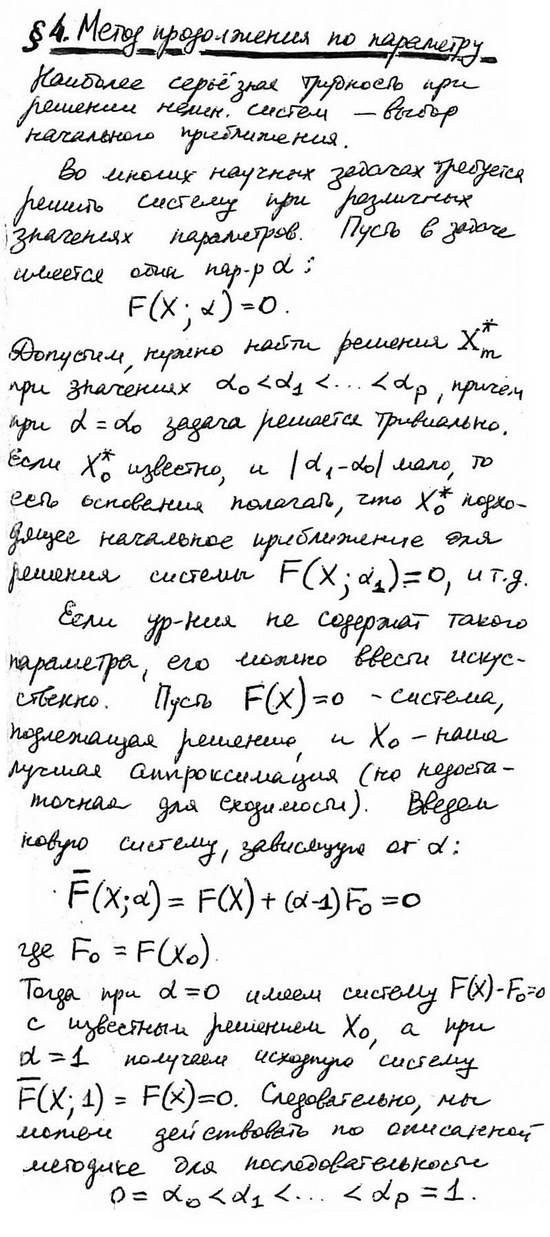

5.4. Метод продолжения по параметру

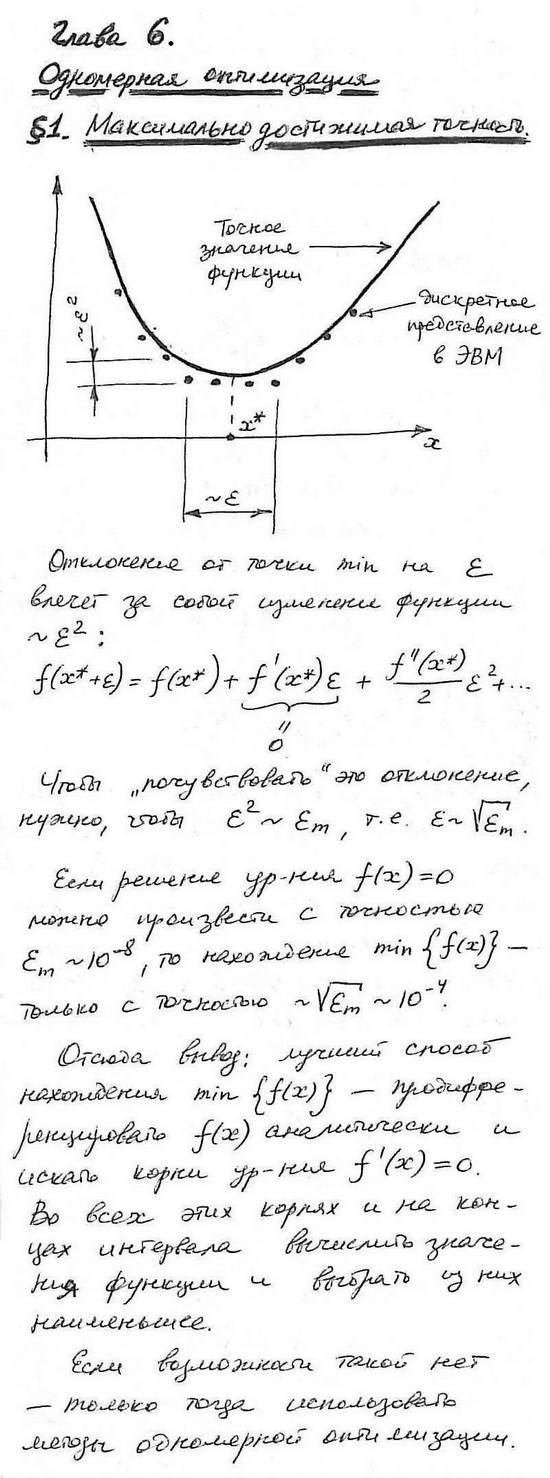

6. Одномерная оптимизация

6.1. Максимально достижимая точность

6.2. Оптимизация с ограничениями

6.2.1. Метод золотого сечения

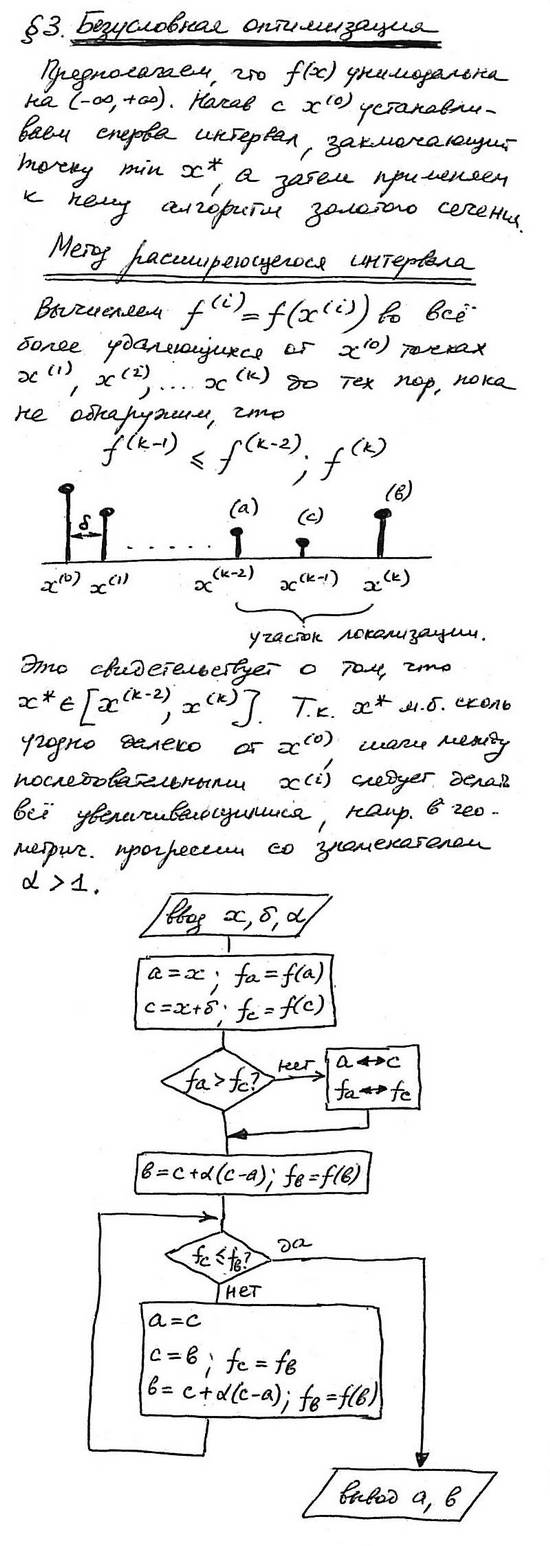

6.3. Безусловная оптимизация

6.3.1. Метод расширяющегося интервала

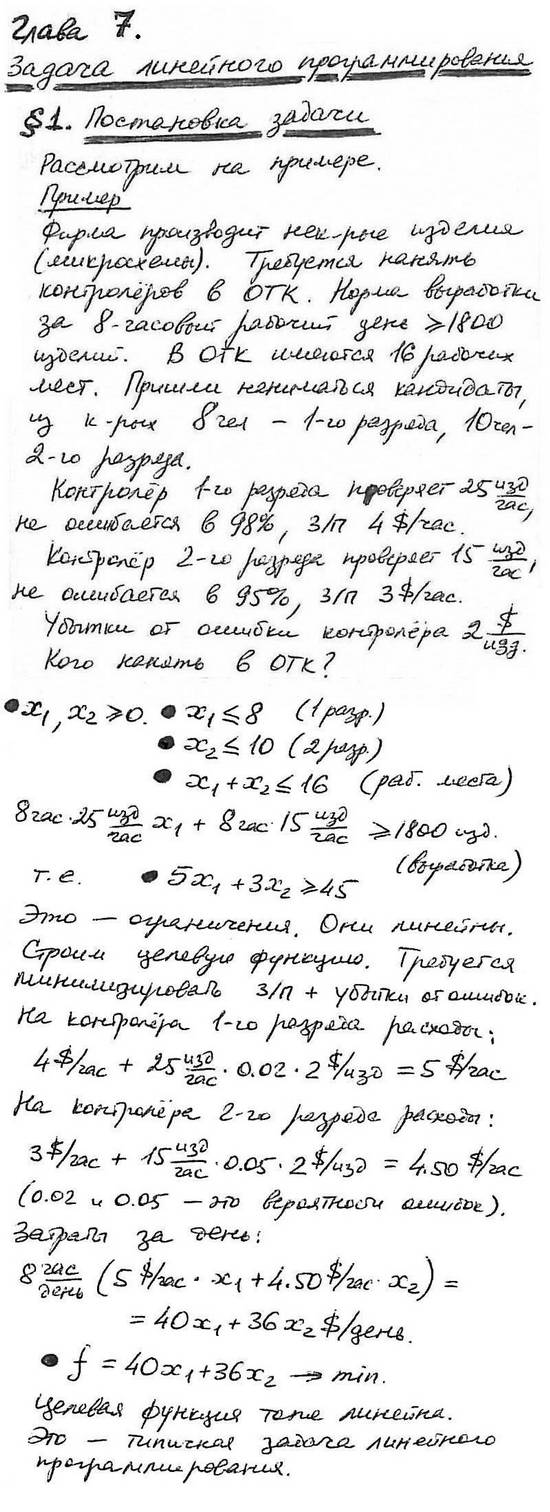

7. Задача линейного программирования

7.1. Постановка задачи

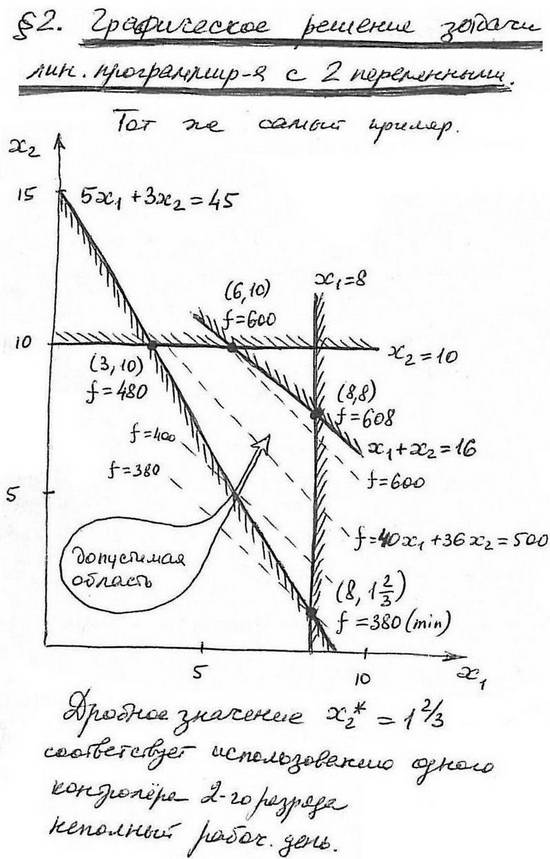

7.2. Графическое решение задачи линейного программирования с 2 переменными

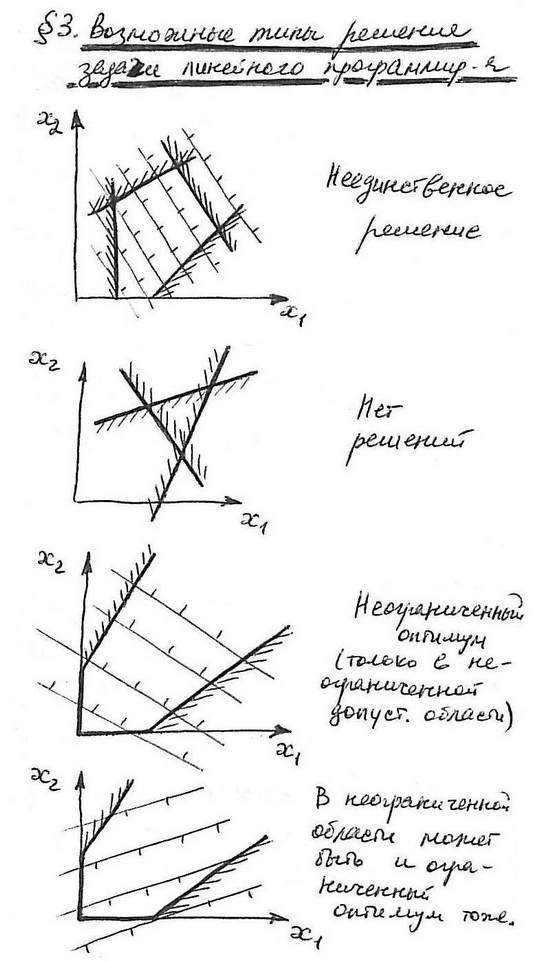

7.3. Возможные типы решения задачи линейного программирования

7.4. Понятие о симплекс-методе

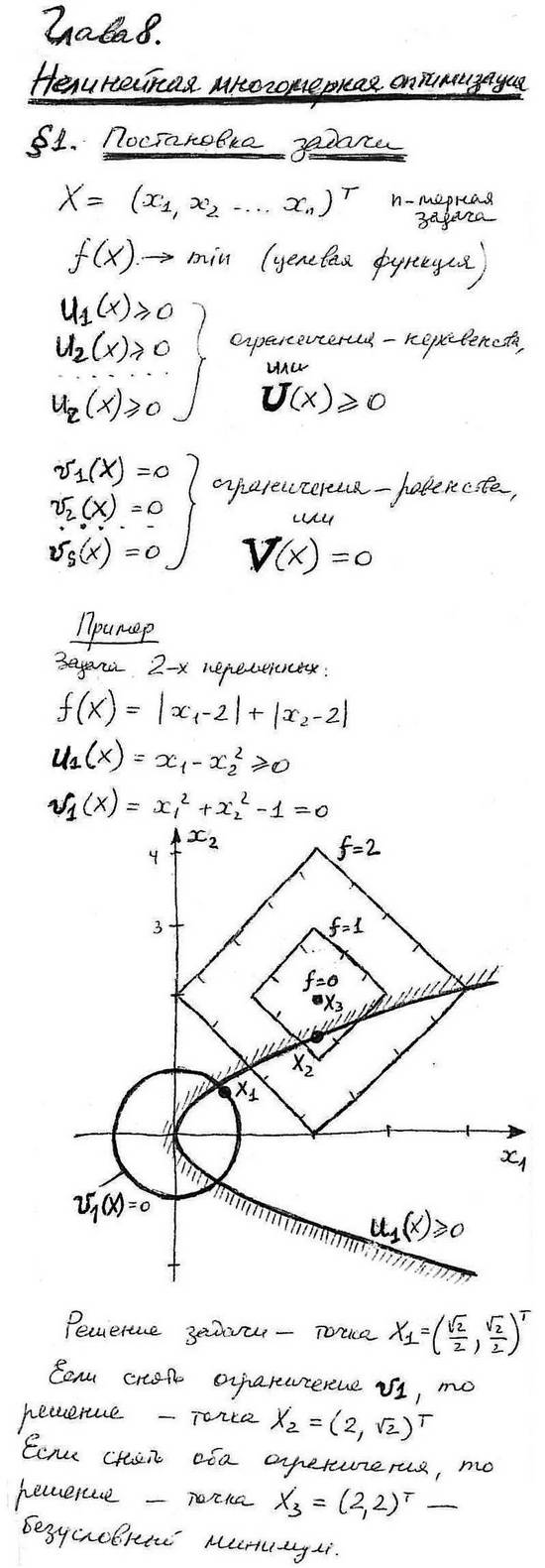

8. Нелинейная многомерная оптимизация

8.1. Постановка задачи

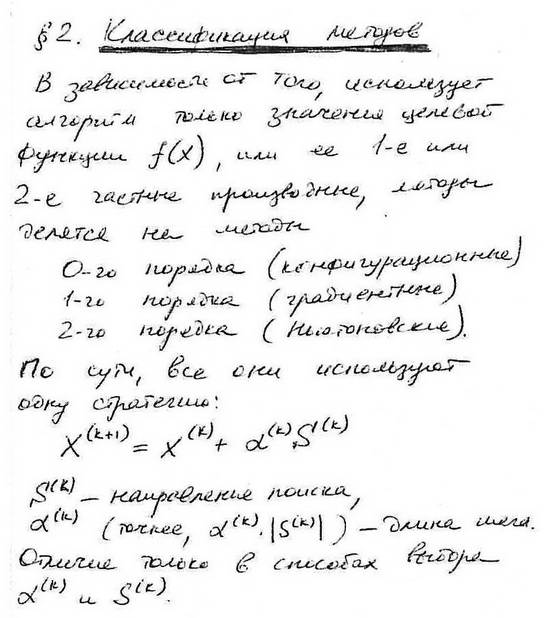

8.2. Классификация методов

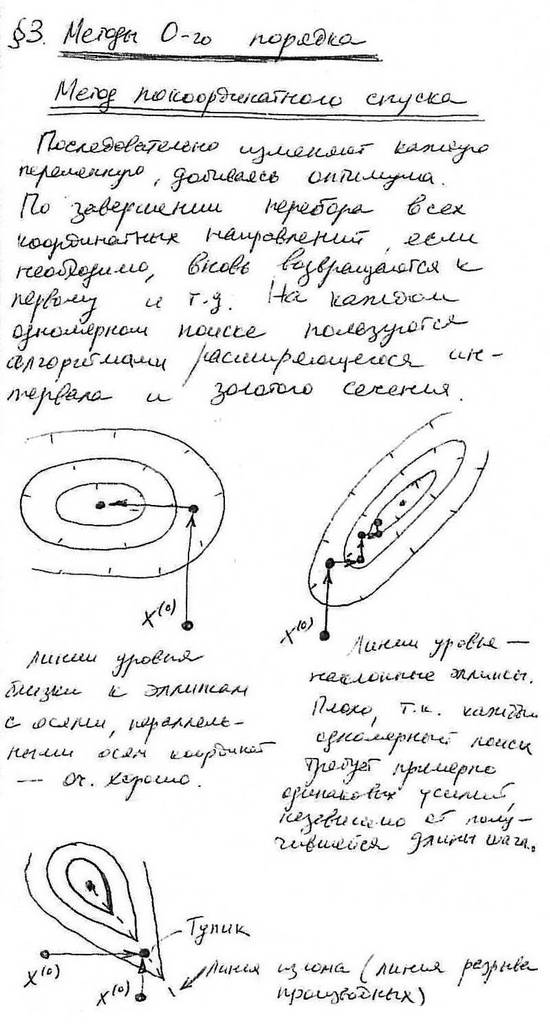

8.3. Методы 0-го порядка

8.3.1. Метод покоординатного спуска

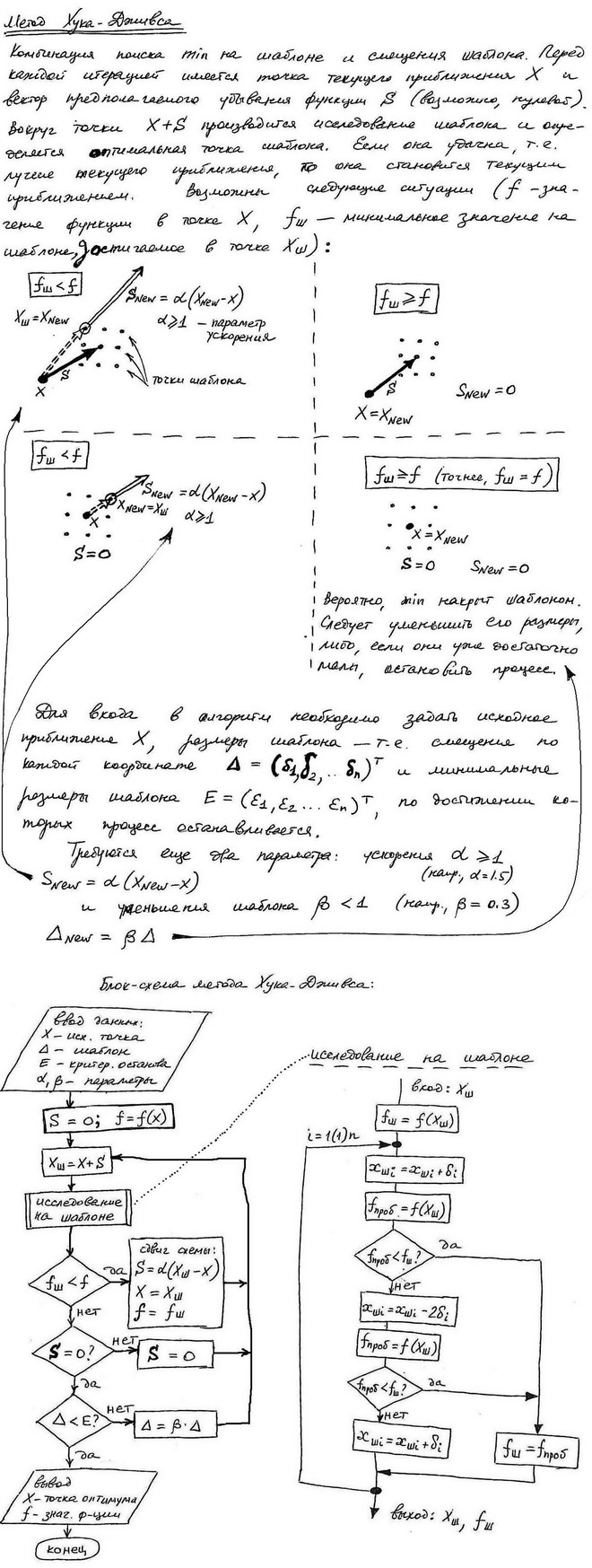

8.3.2. Метод Хука-Дживса

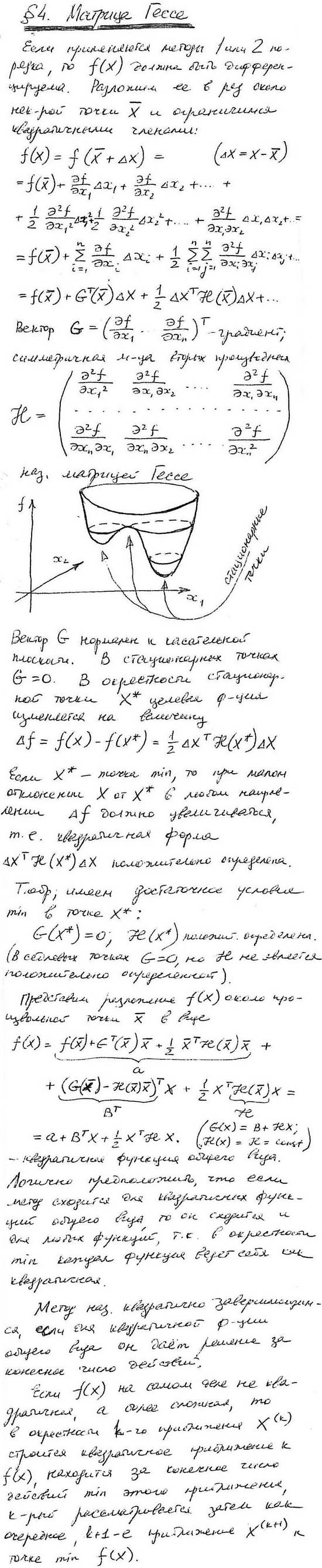

8.4. Матрица Гессе

8.5. Методы 1-го порядка

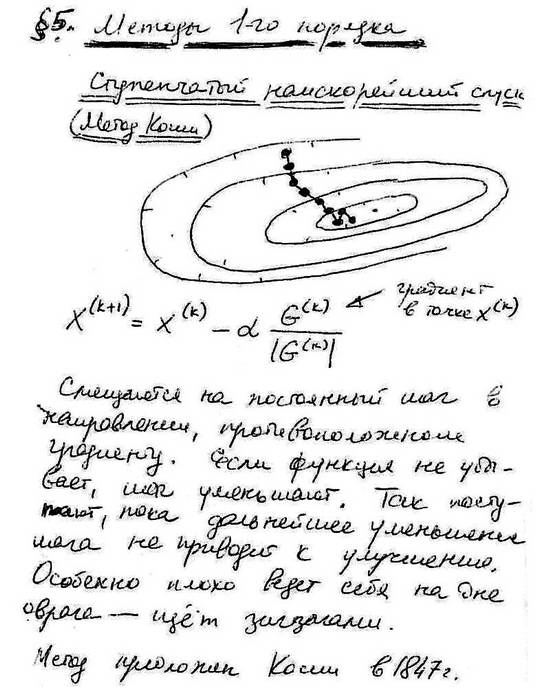

8.5.1. Ступенчатый наискорейший спуск (метод Коши)

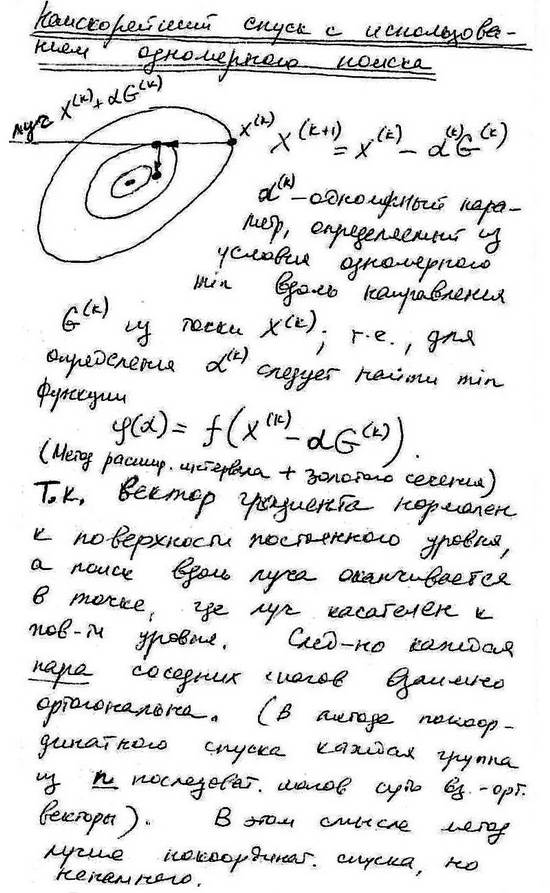

8.5.2. Наискорейший спуск с использованием одномерного поиска

8.5.3. Метод сопряженных градиентов Флетчера-Ривса

8.6. Методы 2-го порядка

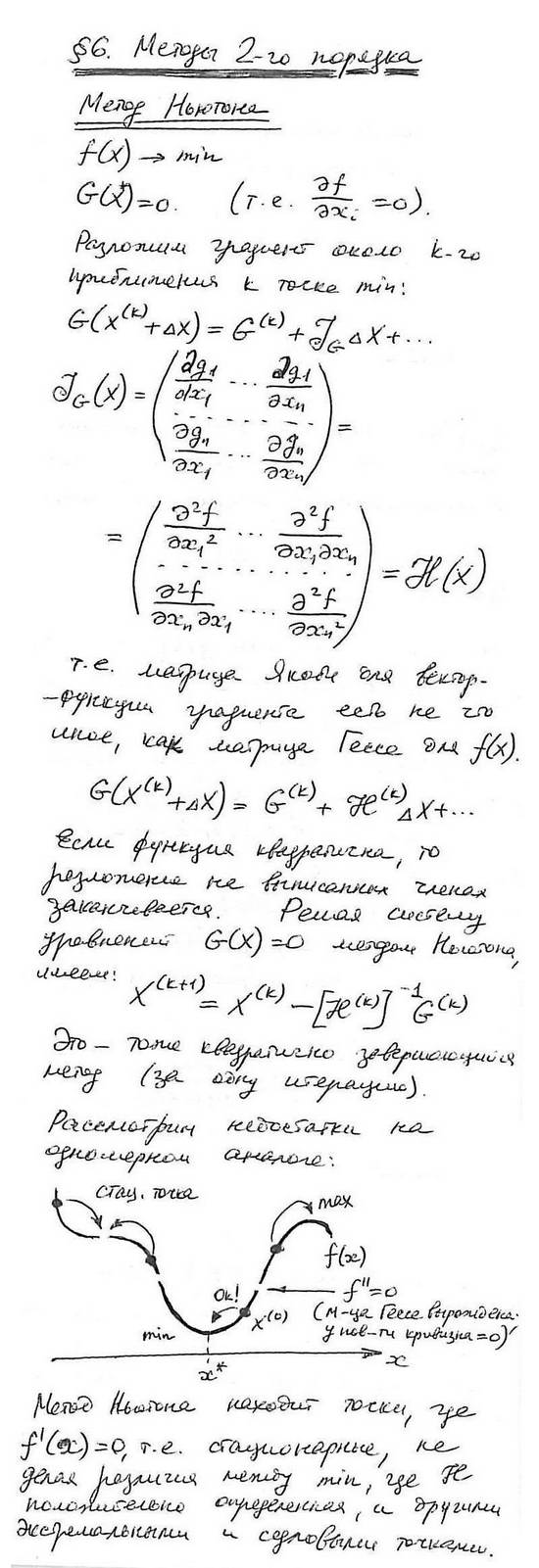

8.6.1. Метод Ньютона

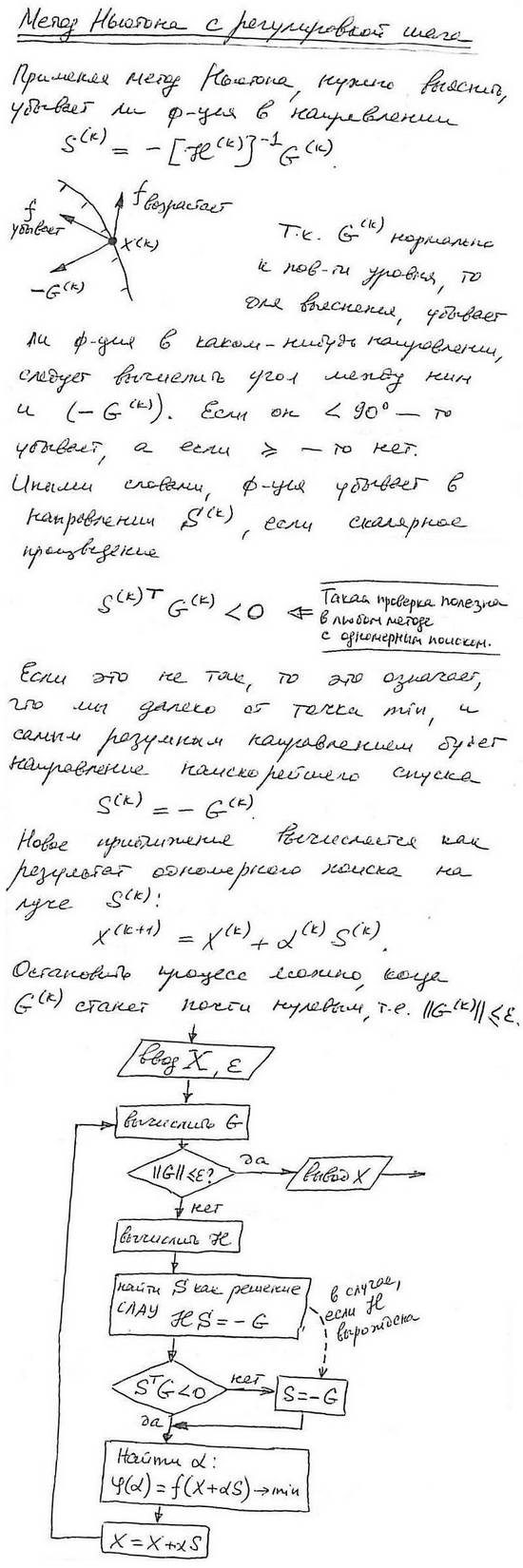

8.6.2. Метод Ньютона с регулировкой шага

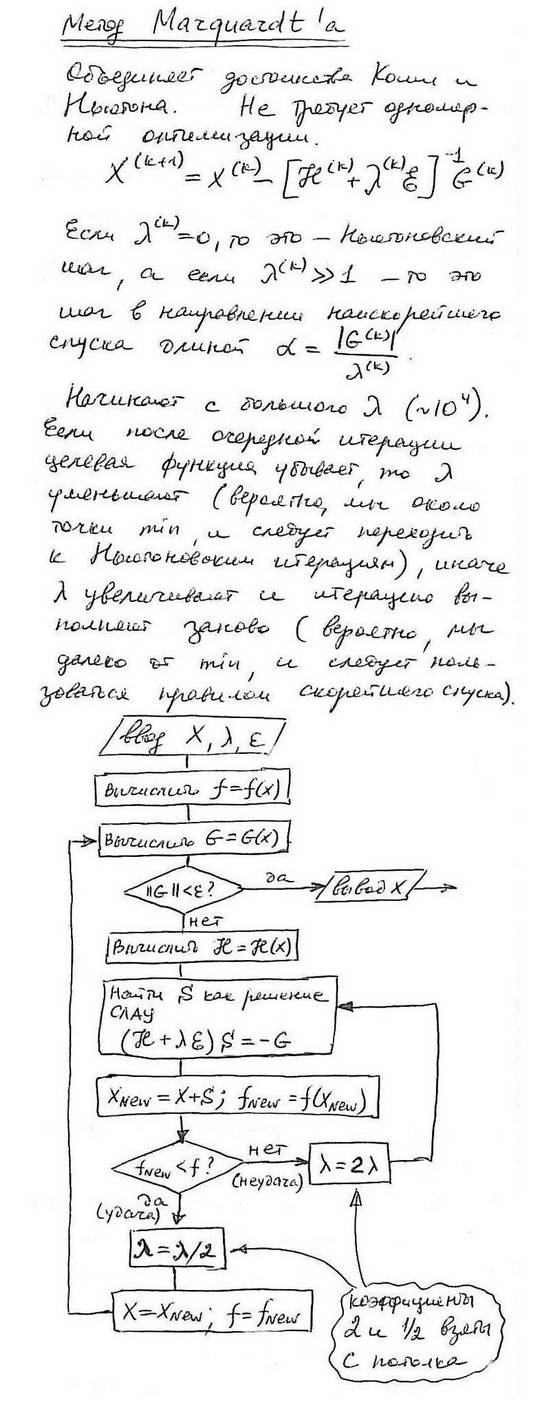

8.6.3. Метод Марквардта

8.7. Условная оптимизация

8.7.1. Метод неопределенных множителей Лагранжа

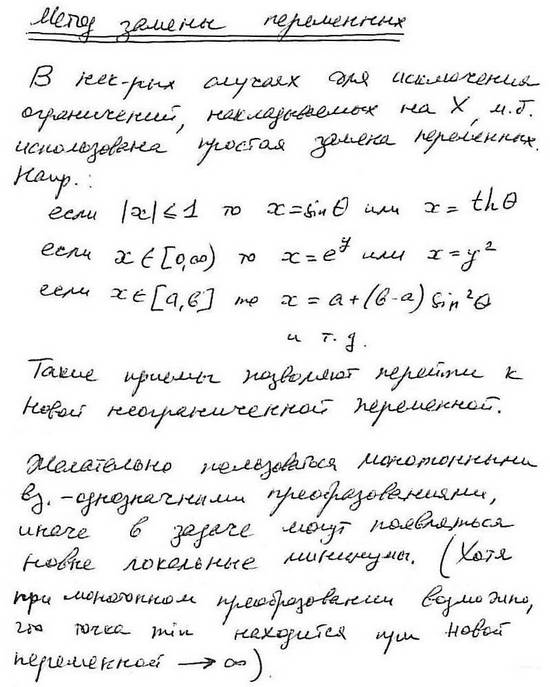

8.7.2. Метод замены переменных

8.7.3. Метод штрафных функций

(продолжение)

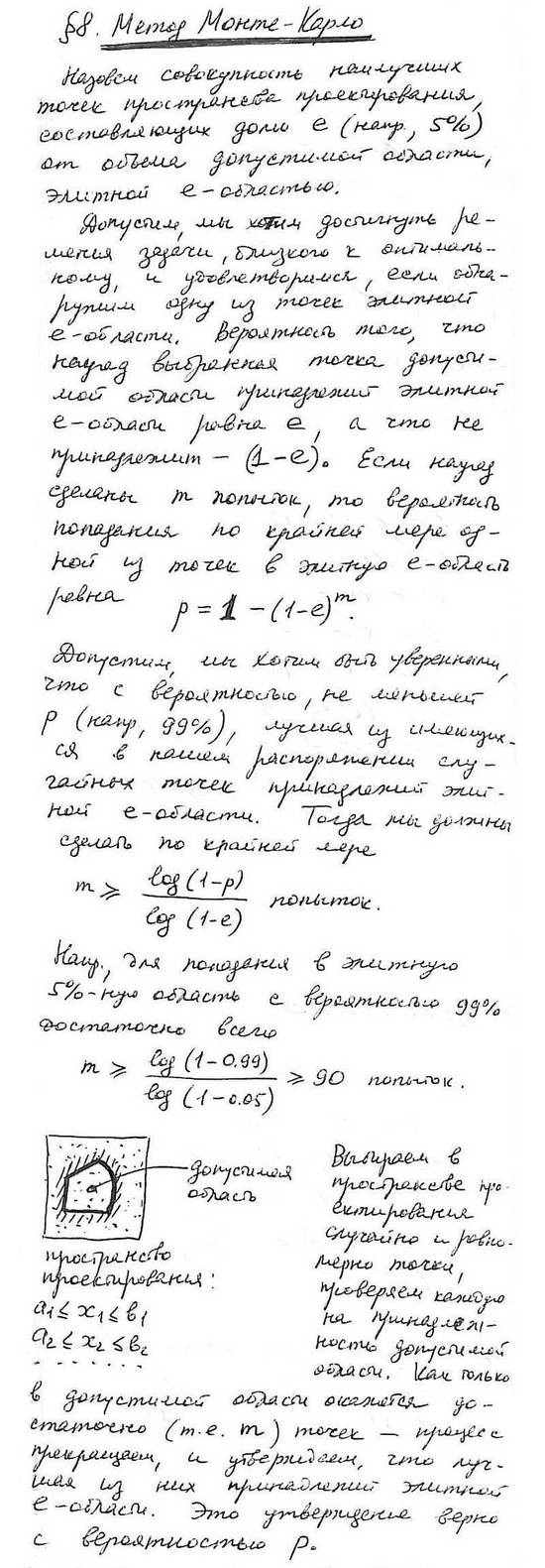

8.8. Метод Монте-Карло

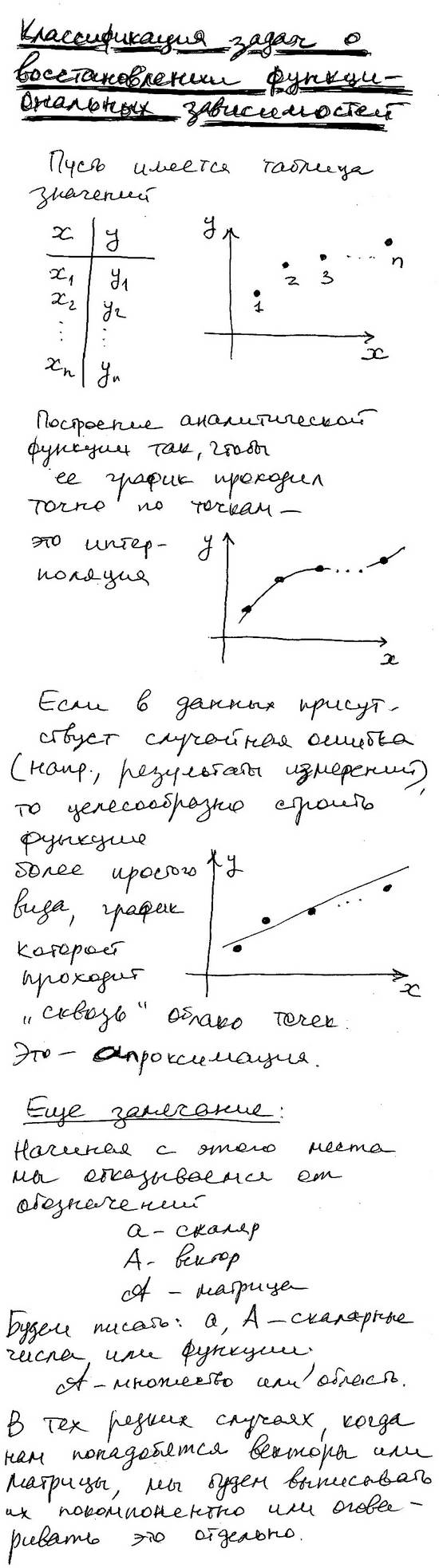

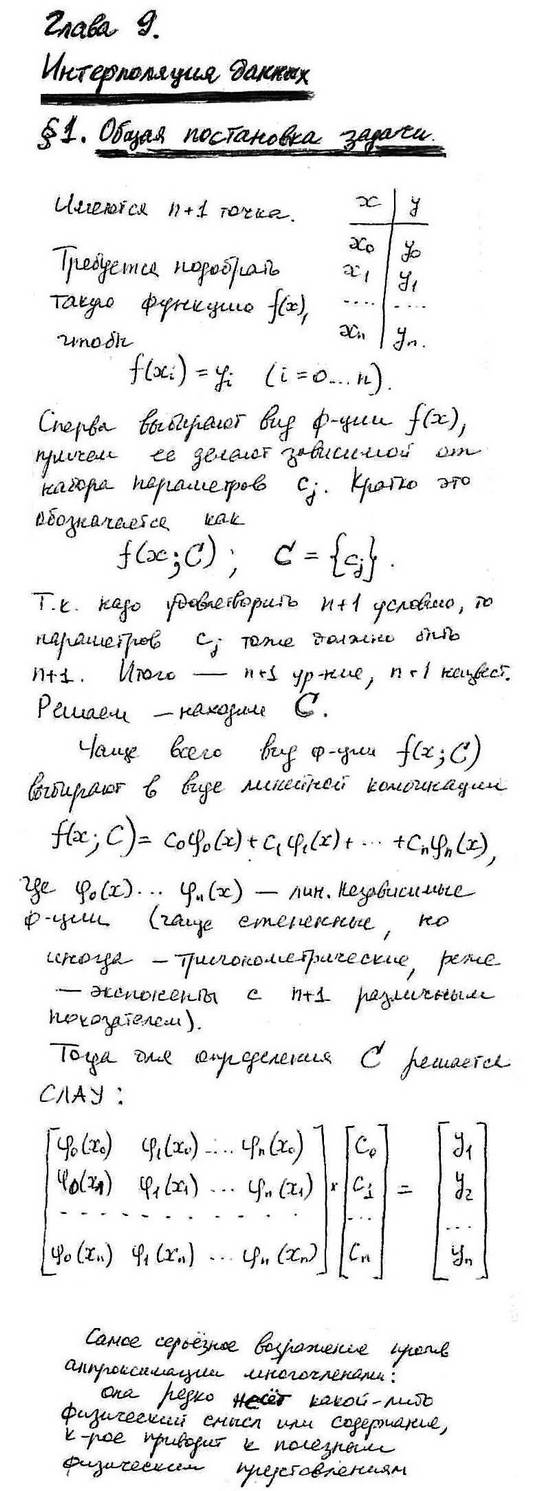

9. Интерполяция данных

9.1. Общая постановка задачи

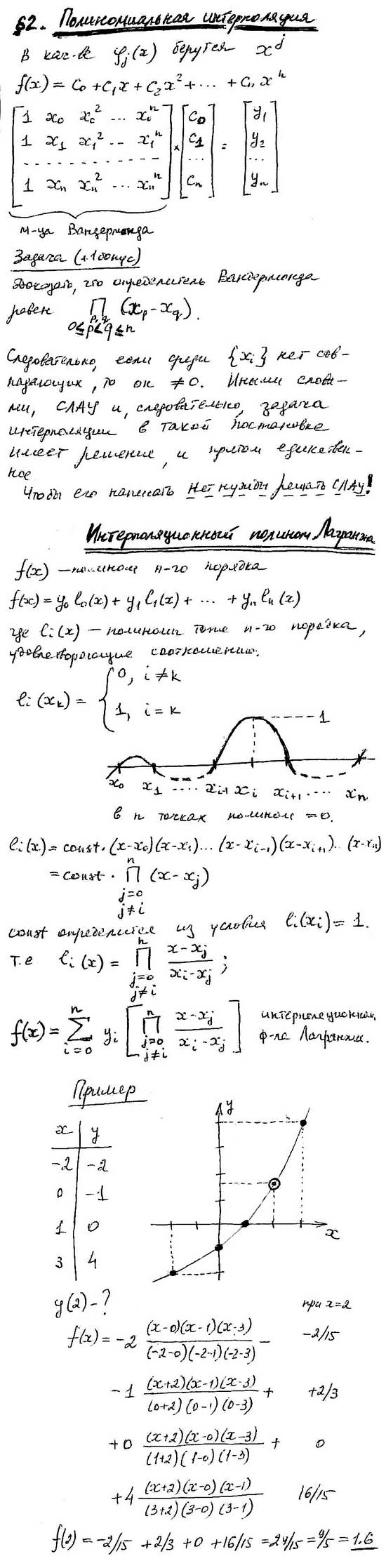

9.2. Полиномиальная интерполяция

9.2.1. Интерполяционный полином Лагранжа

9.2.2. Погрешность интерполяционной формулы

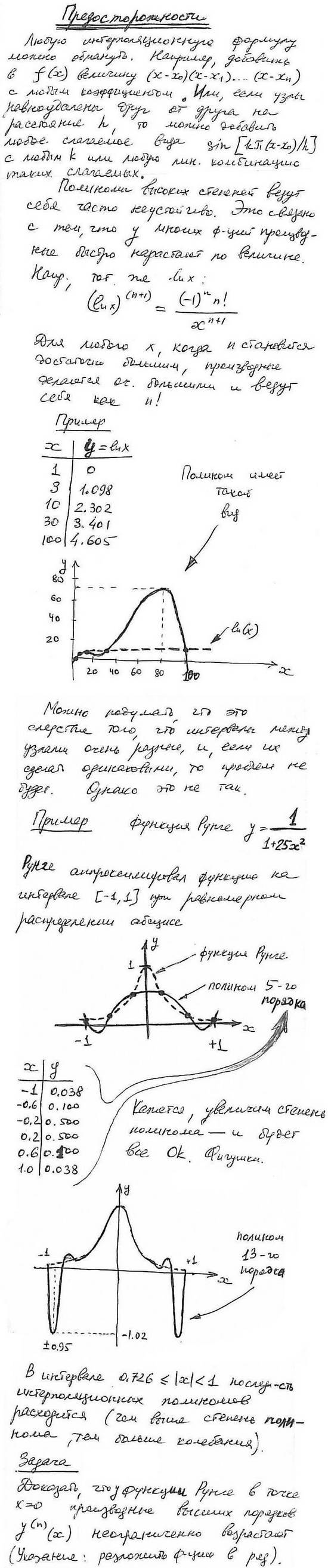

9.2.3. Предосторожности

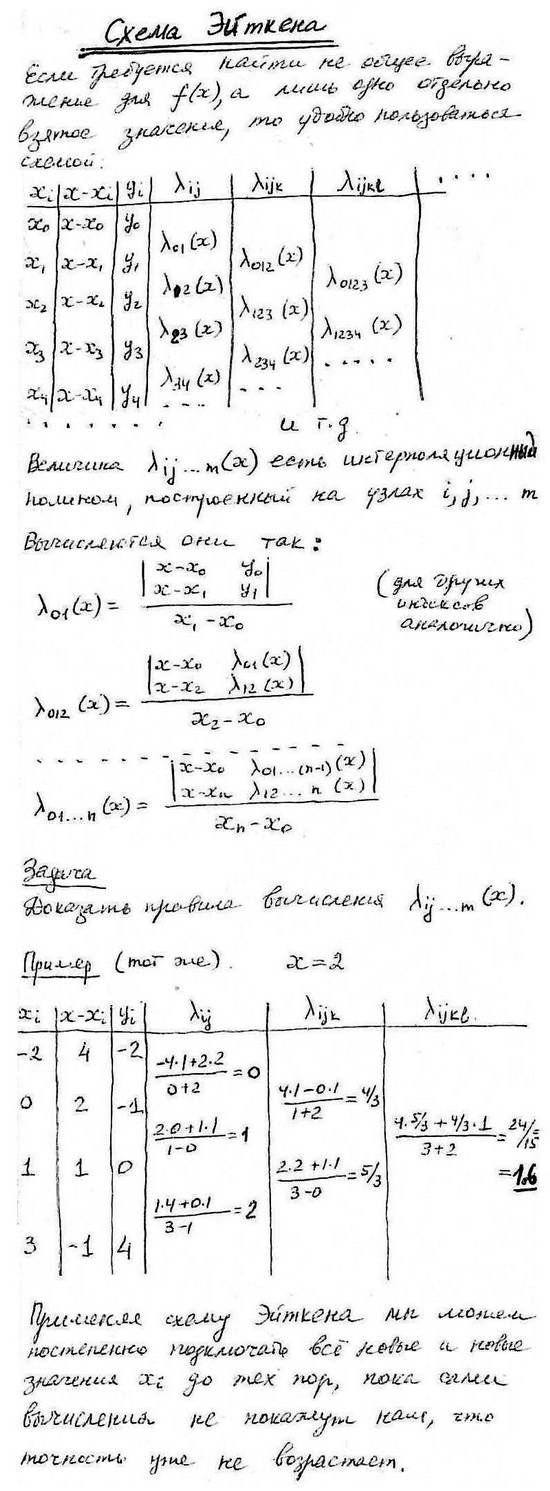

9.2.4. Схема Эйткена

9.3. Случай равноотстоящих узлов

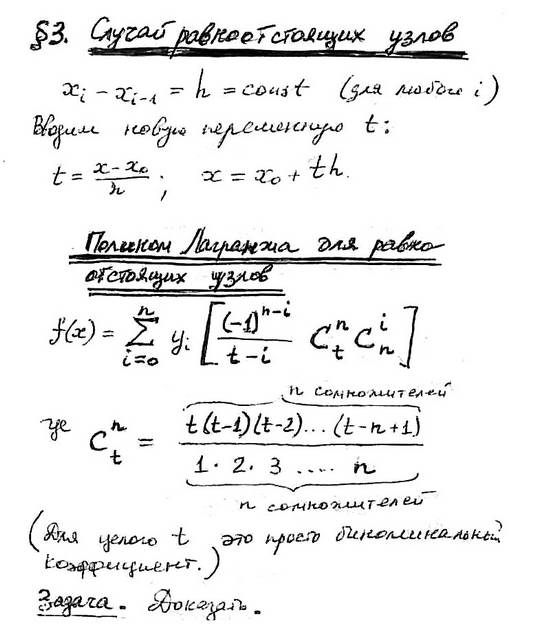

9.3.1. Полином Лагранжа для равноотстоящих узлов

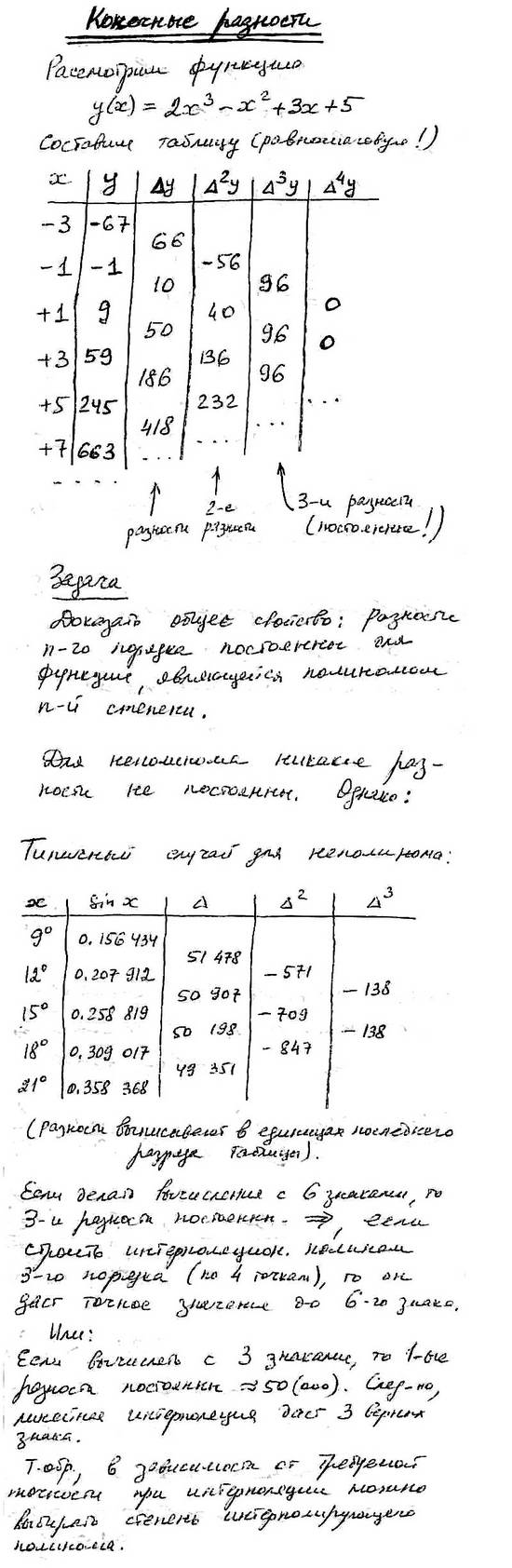

9.3.2. Конечные разности

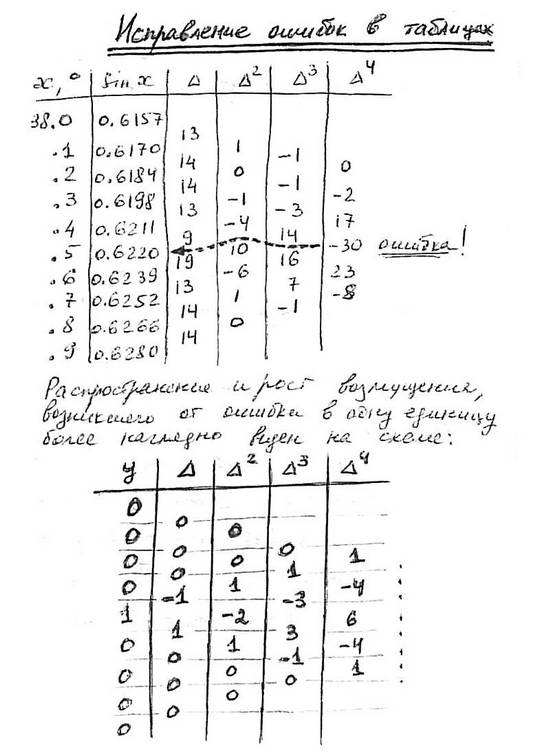

9.3.3. Исправление ошибок в таблицах

9.3.4. Ромбовидная диаграмма Фрезера

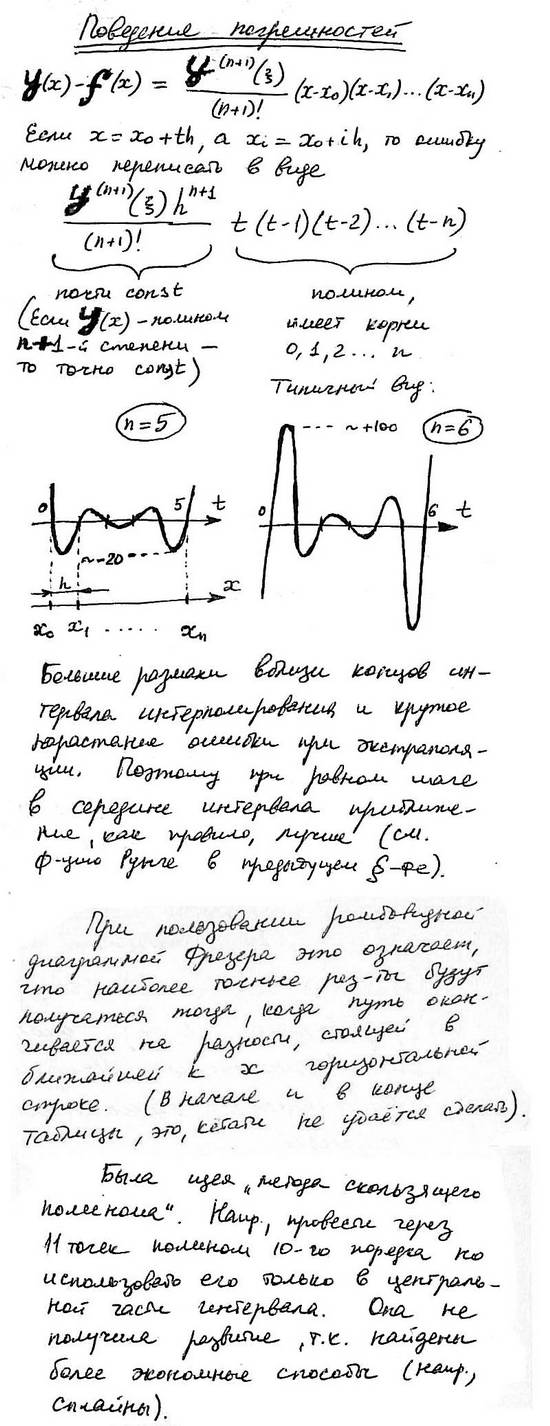

9.3.5. Поведение погрешностей

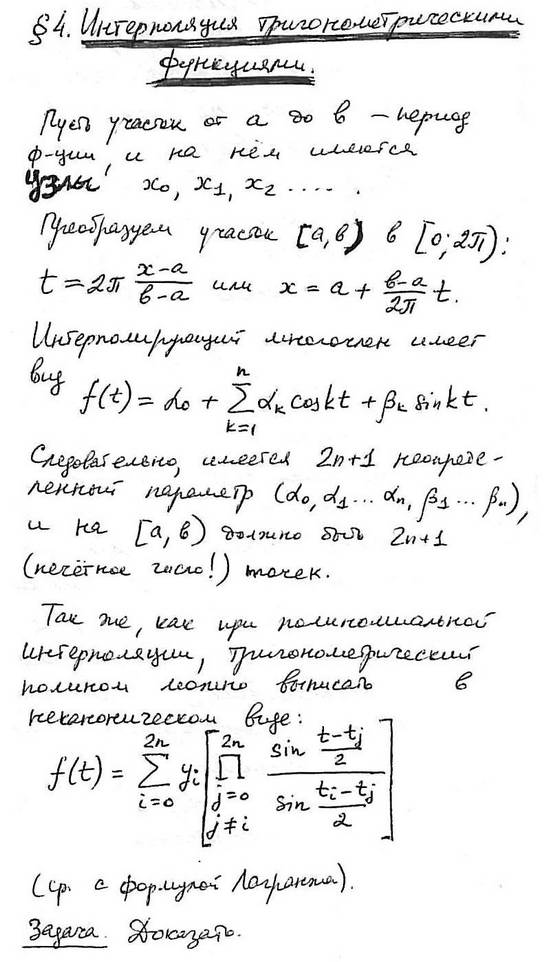

9.4. Интерполяция тригонометрическими функциями

9.5. Интерполяция с кратными узлами

9.5.1. Интерполяционный полином Эрмита

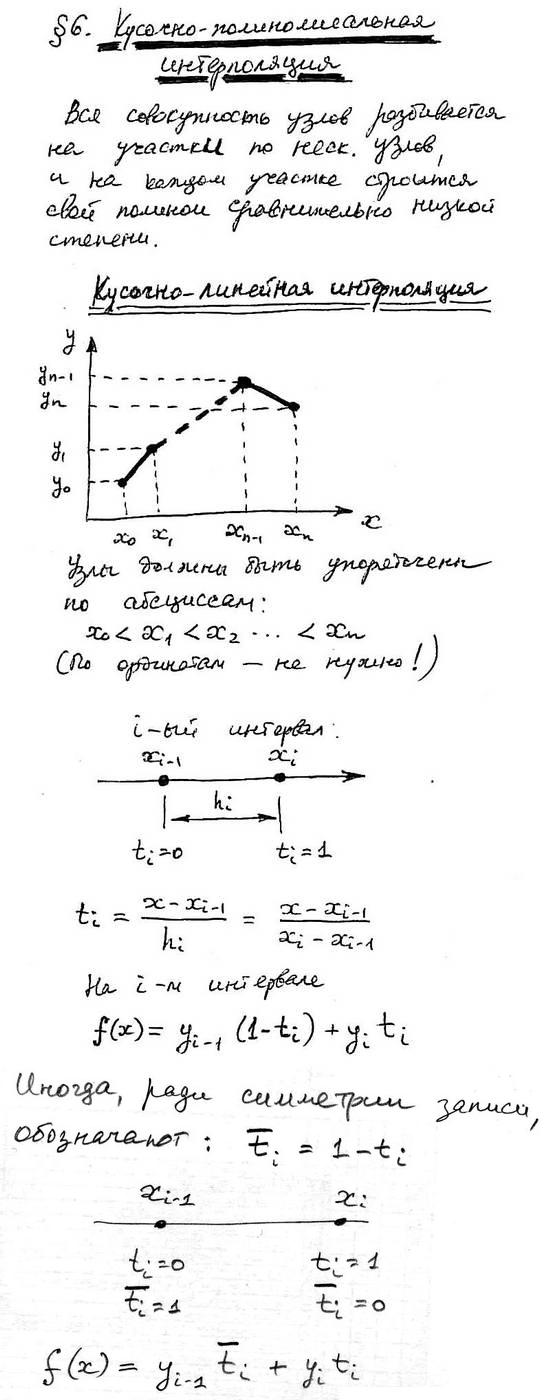

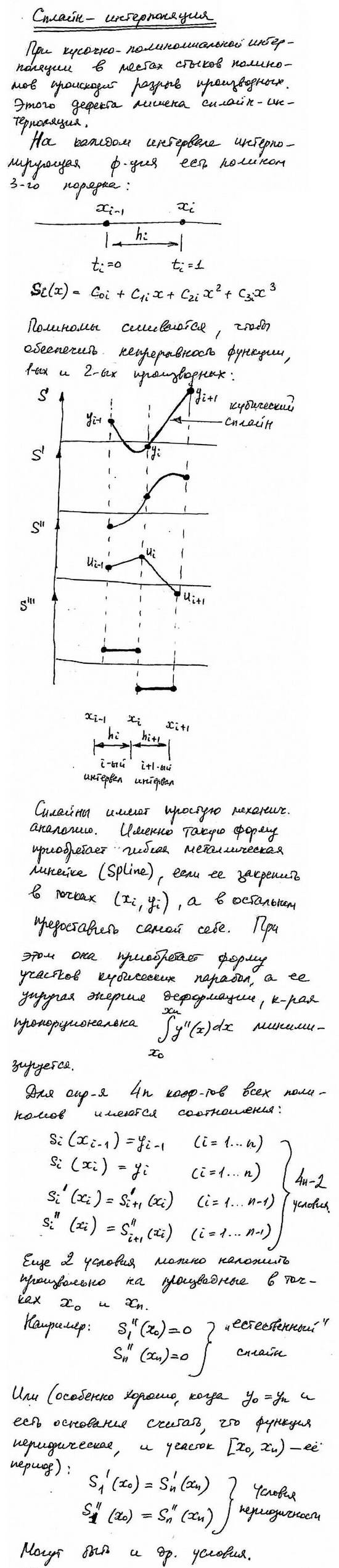

9.6. Кусочно-полиномиальная интерполяция

9.6.1. Кусочно-линейная интерполяция

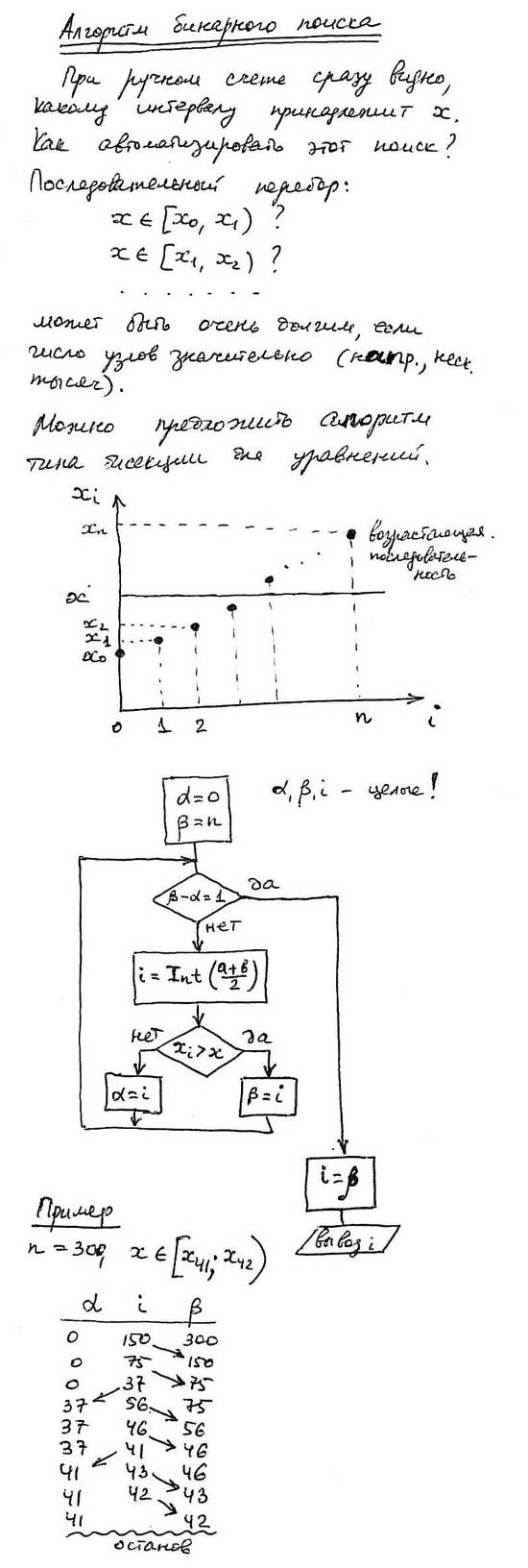

9.6.2. Алгоритм бинарного поиска

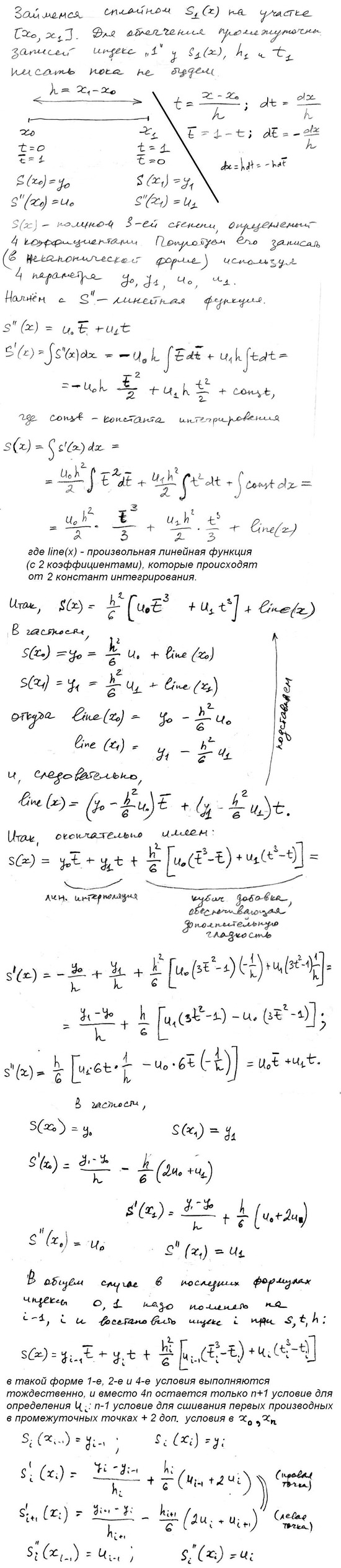

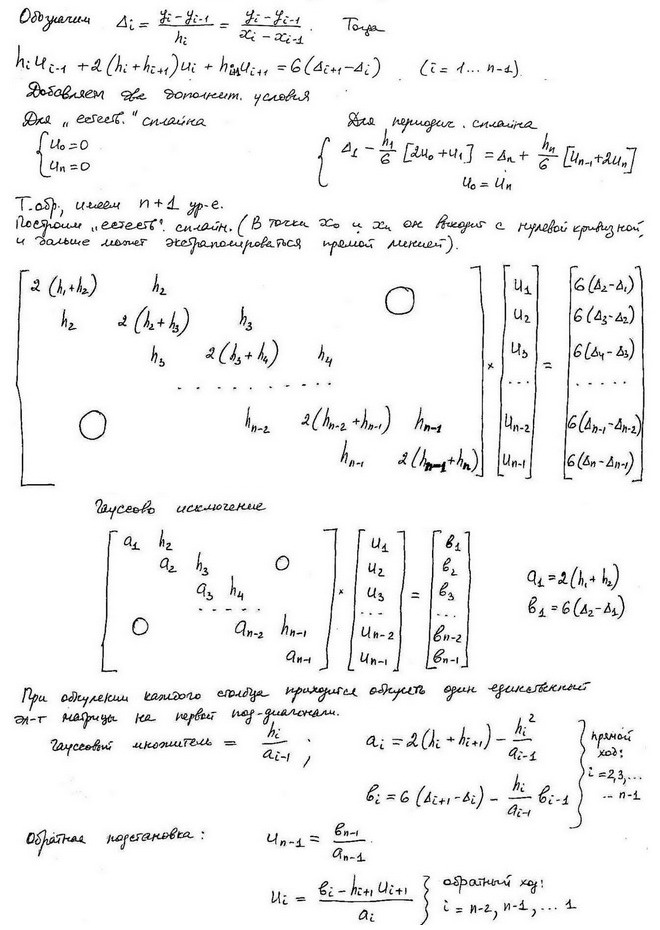

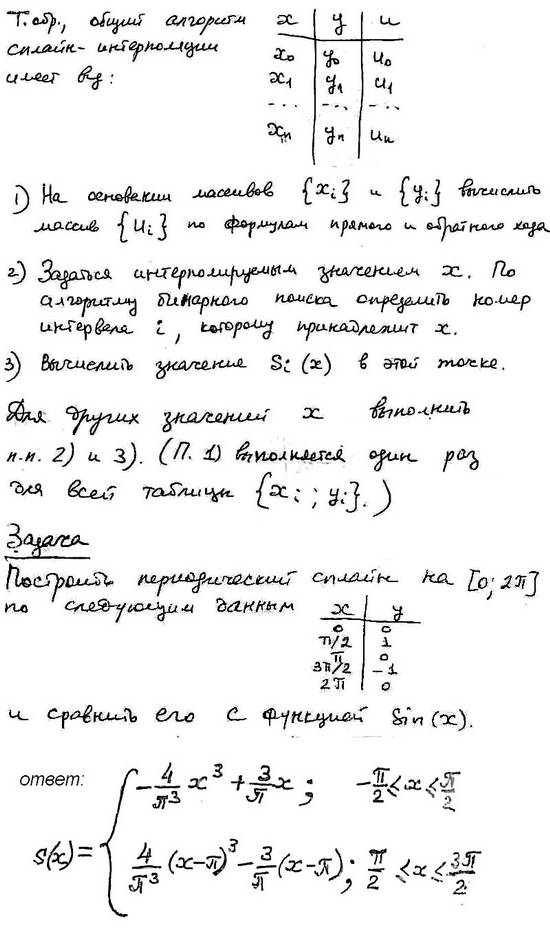

9.6.3. Сплайн-интерполяция

(продолжение 1)

(продолжение 2)

(продолжение 3)

9.7. Понятие о многомерной интерполяции

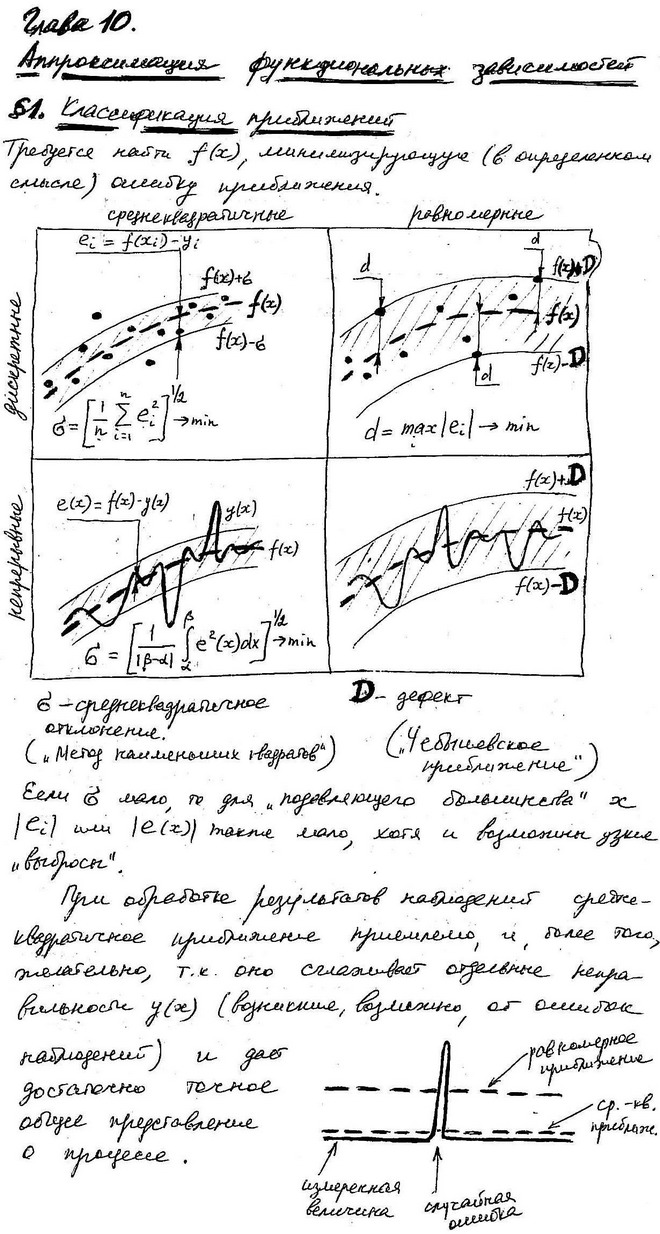

10. Апроксимация функциональных зависимостей

10.1. Классификация приближений

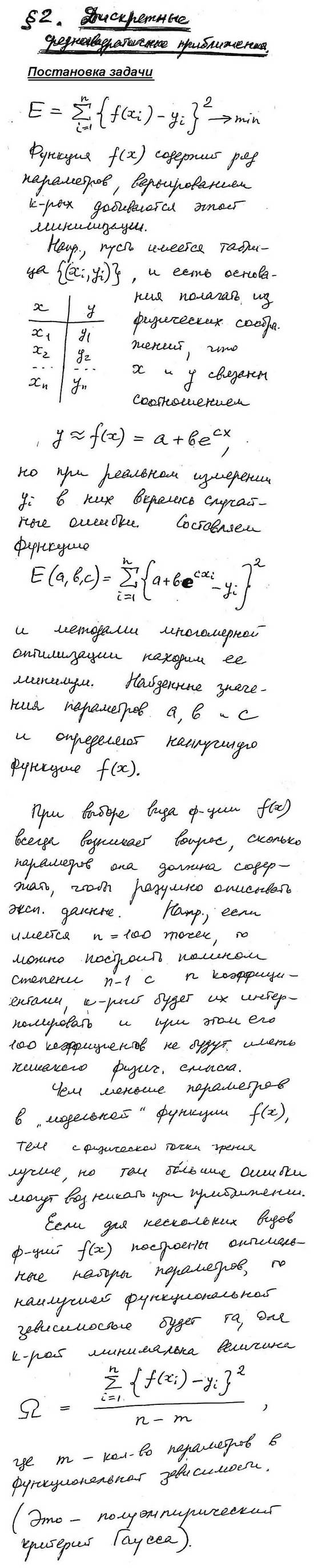

10.2. Дискретные среднеквадратичные приближения

10.2.1. Постановка задачи

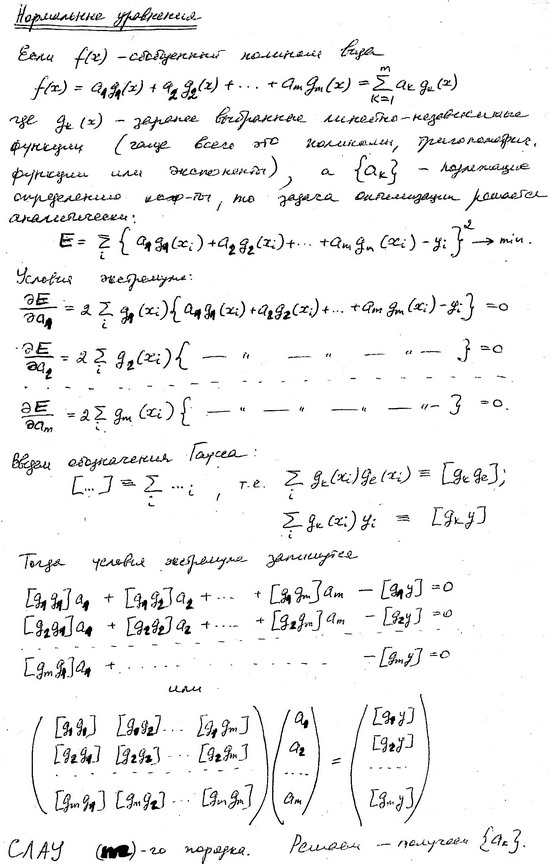

10.2.2. Нормальные уравнения

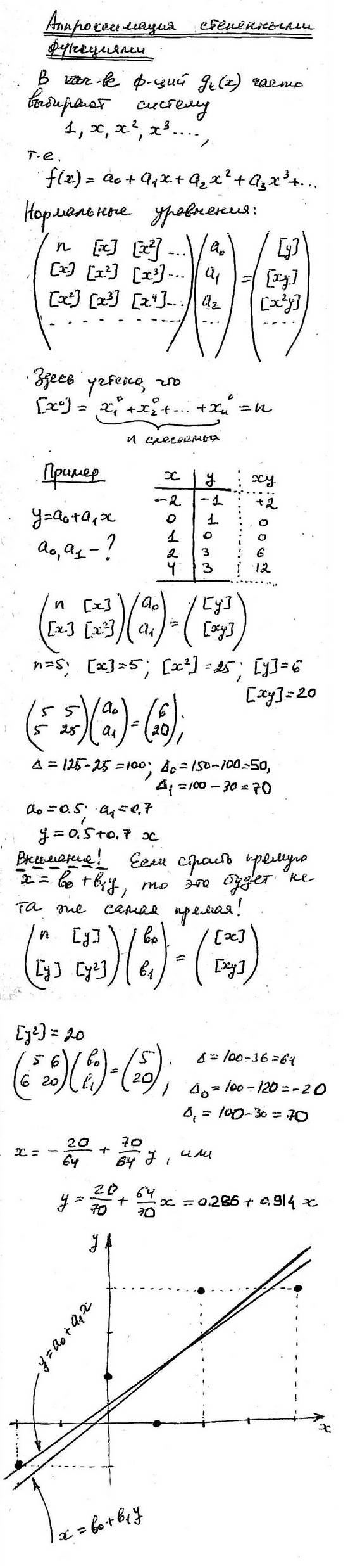

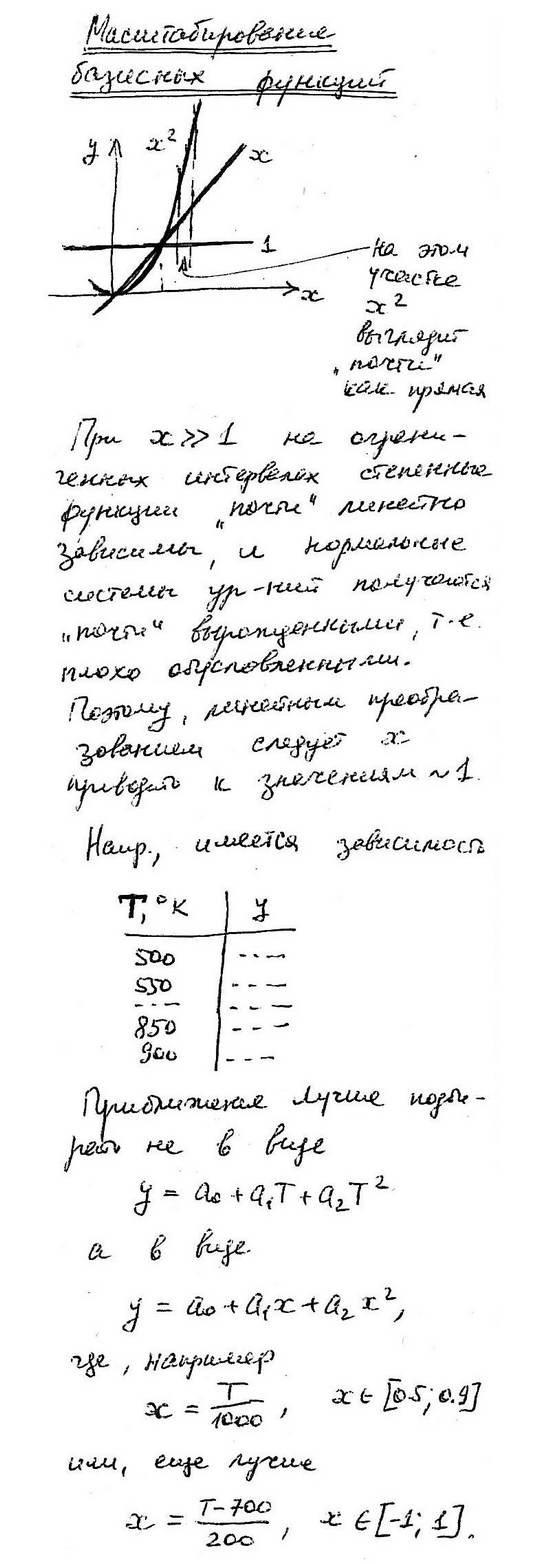

10.2.3. Апроксимация степенными функциями

10.2.4. Масштабирование базисных функций

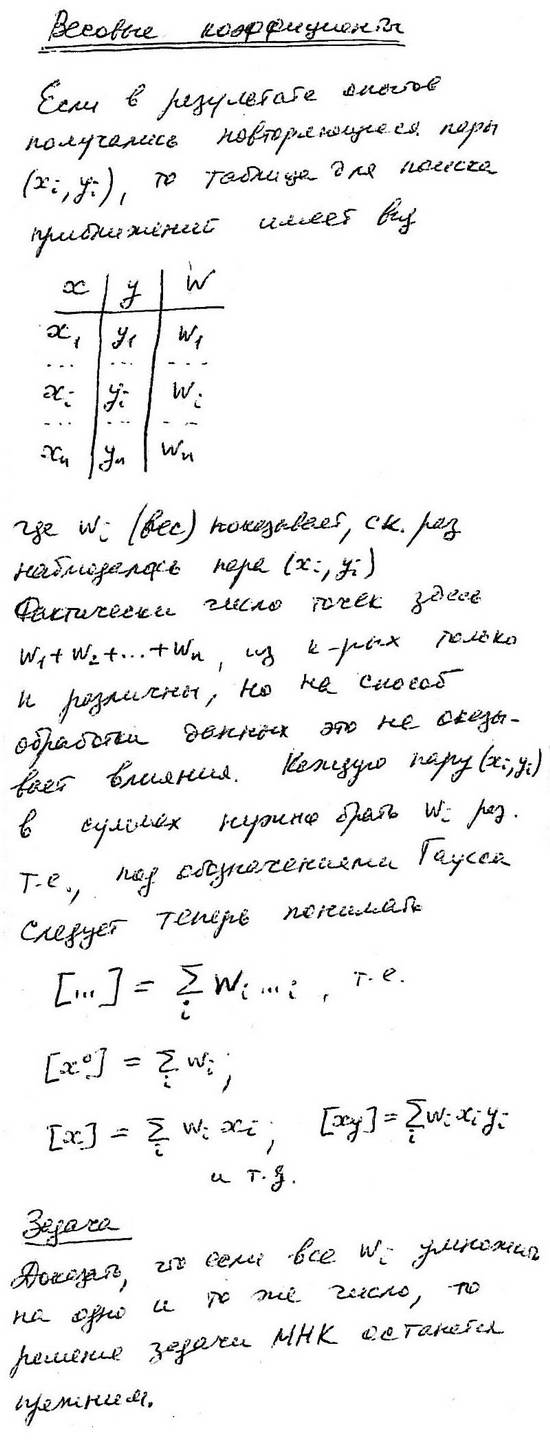

10.2.5. Весовые коэффициенты

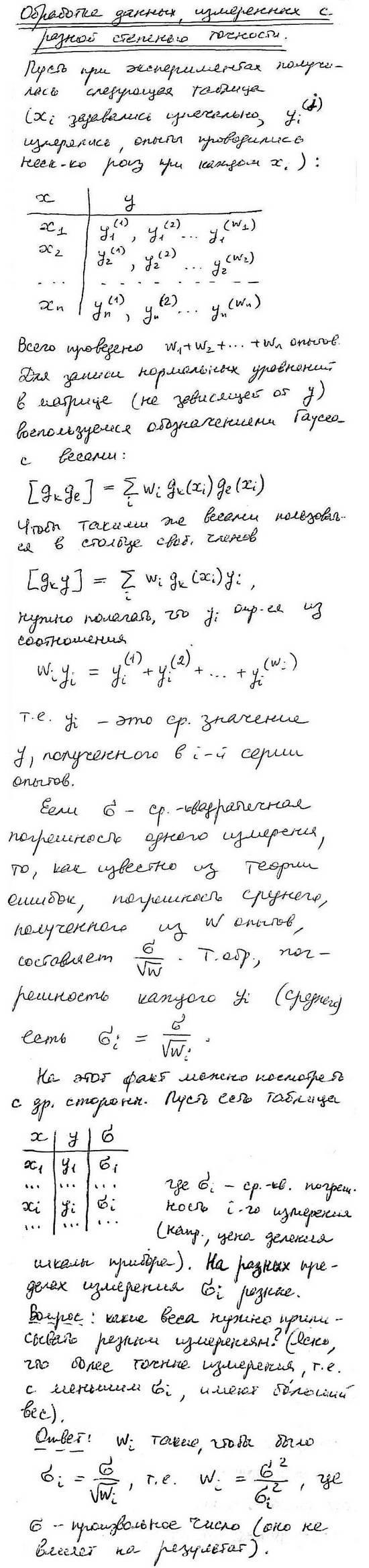

10.2.6. Обработка данных, измеренных с разной степенью точности

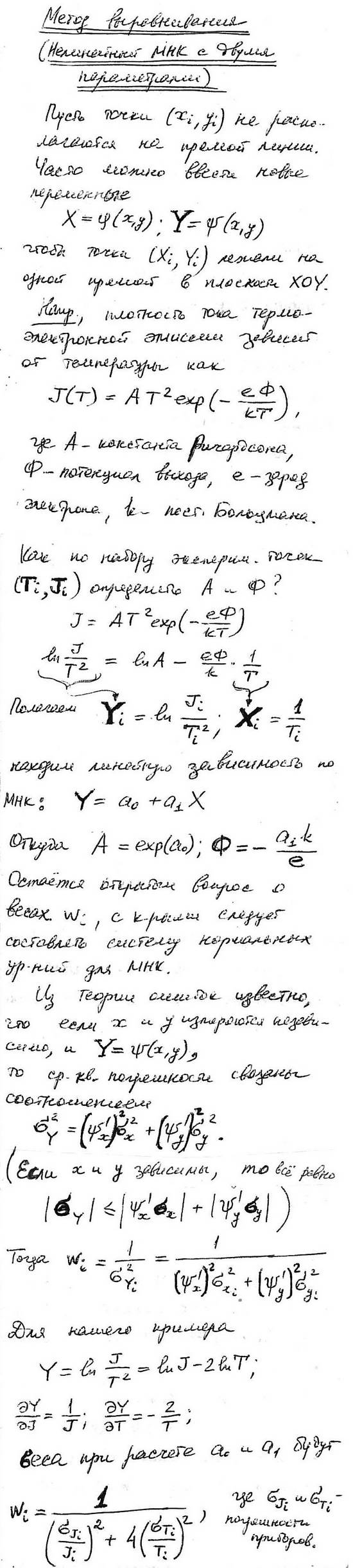

10.2.7. Метод выравнивания (нелинейный МНК с двумя параметрами)

10.2.8. Нелинейный МНК с тремя параметрами

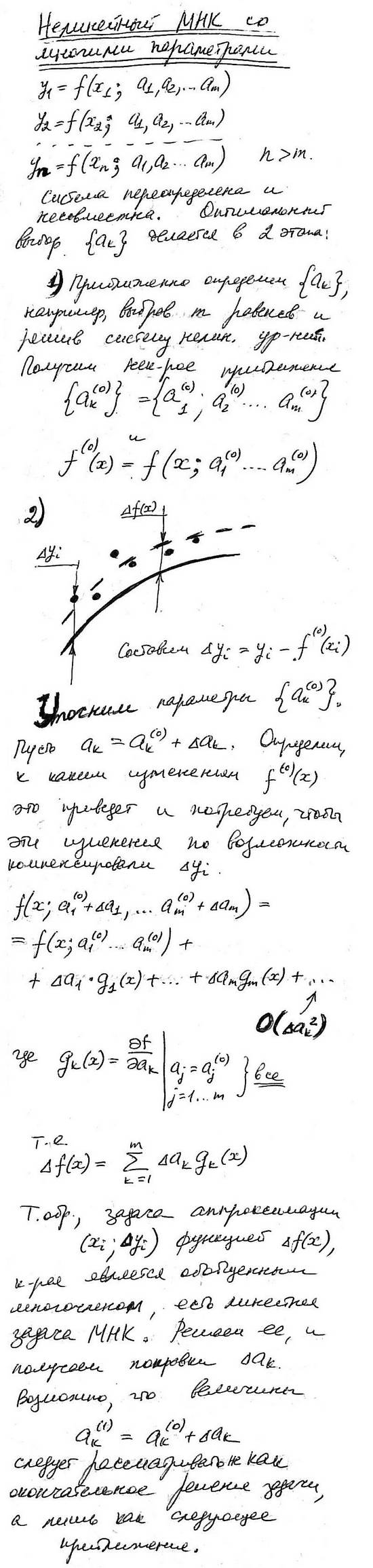

10.2.9. Нелинейный МНК со многими параметрами

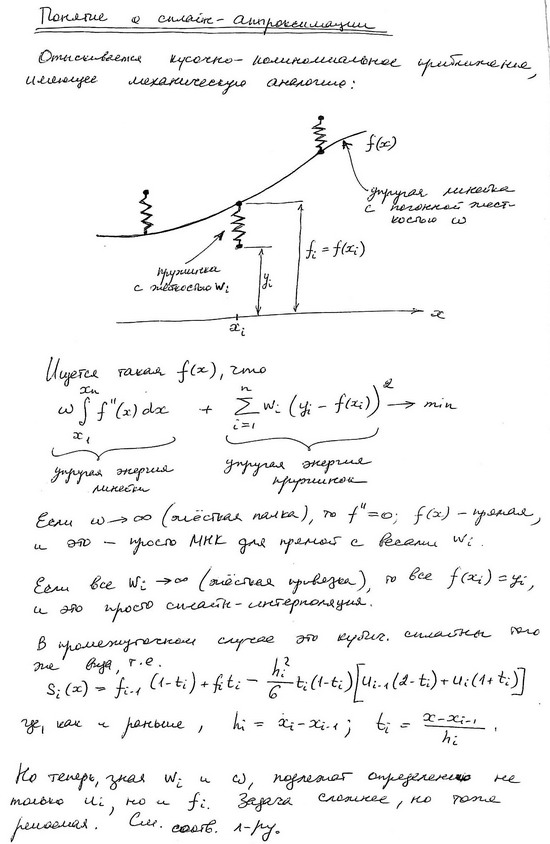

10.2.10. Понятие о сплайн-аппроксимации

10.2.11. Регрессионный анализ

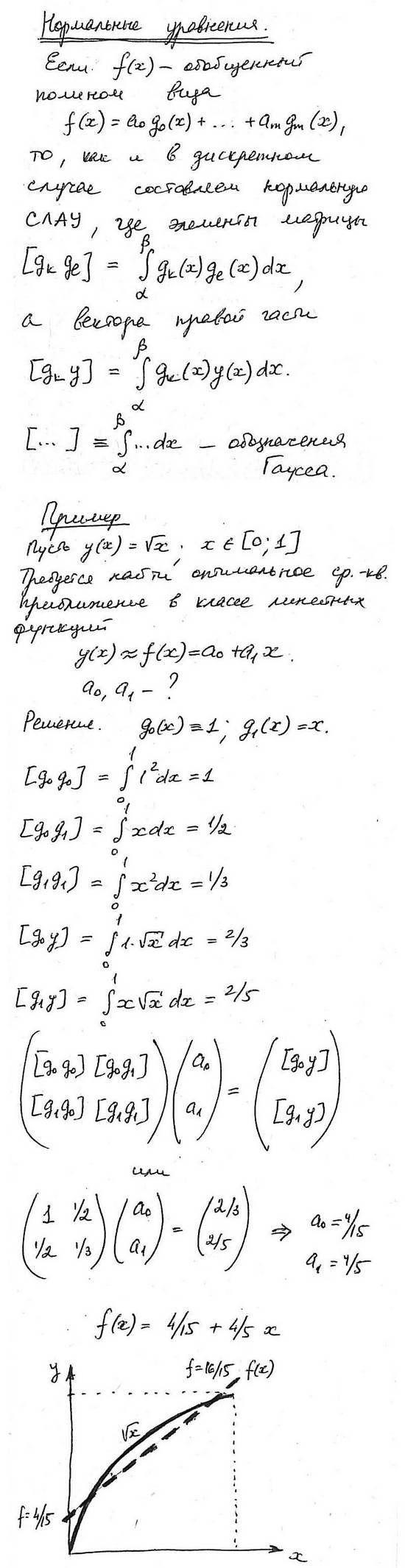

10.3. Непрерывные среднеквадратичные приближения

10.3.1. Постановка задачи

10.3.2. Нормальные уравнения

10.3.3. Ортогональные функции. Ряды Фурье

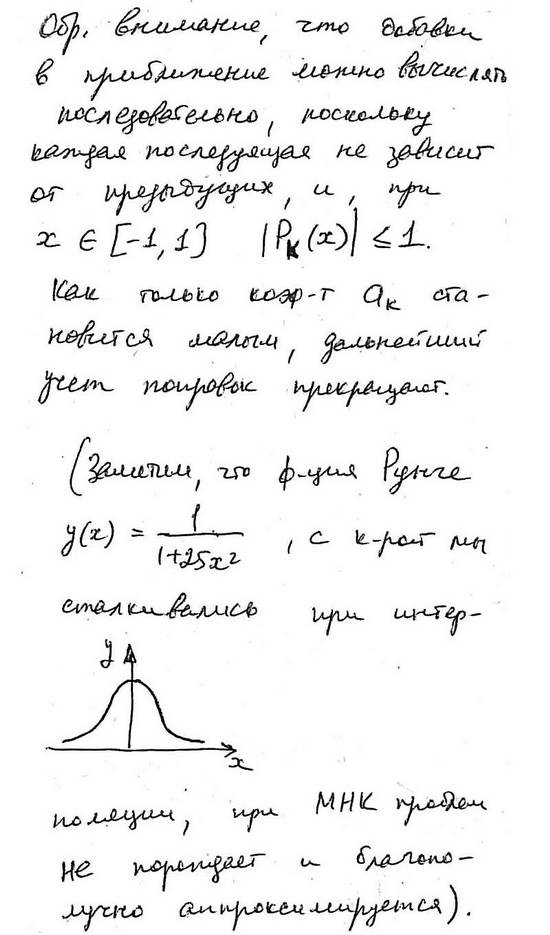

10.3.4. Полиномы Лежандра

(продолжение 1)

(продолжение 2)

10.4. Дискретные равномерные приближения

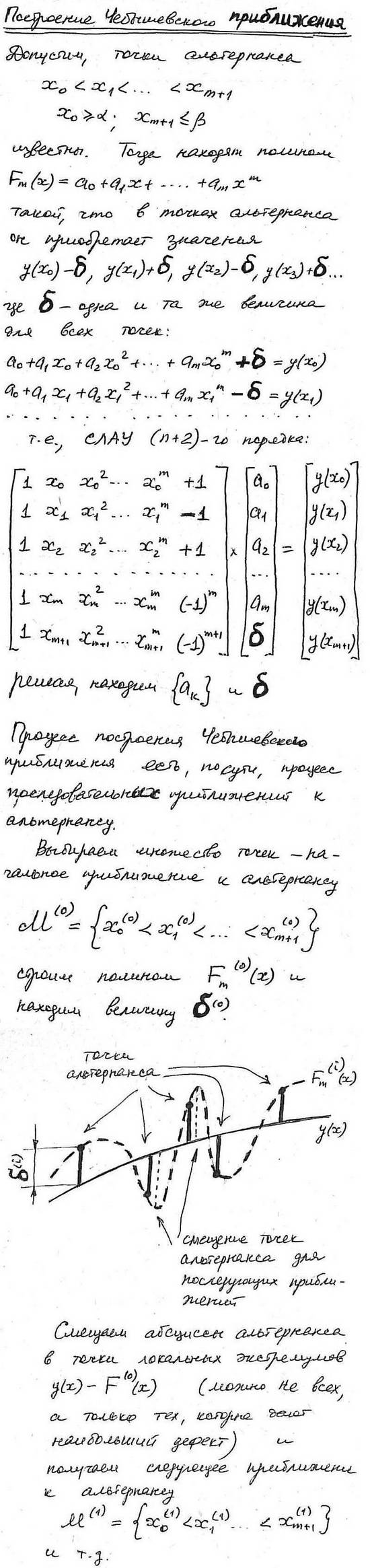

10.5. Непрерывные равномерные (Чебышевские) приближения

10.5.1. Постановка задачи

10.5.2. Точки Чебышевского альтернанса

(продолжение)

10.5.3. Построение Чебышевского приближения

(продолжение)

10.5.4. Полиномы Чебышева

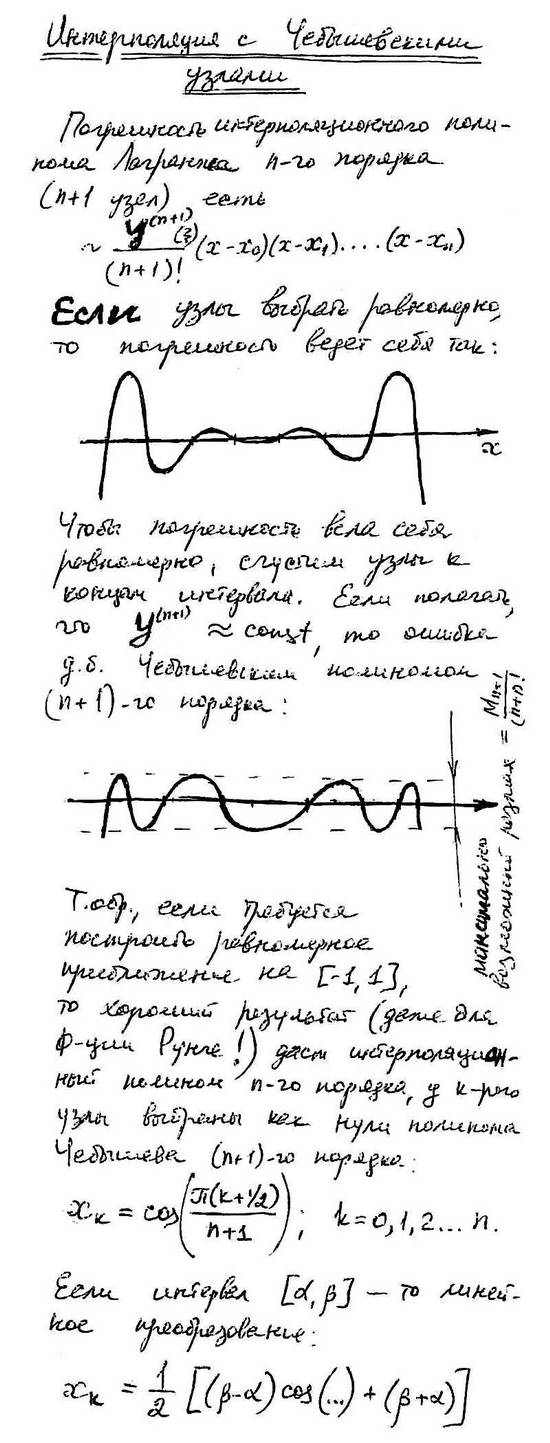

10.5.5. Интерполяция с Чебышевскими узлами

10.5.6. Экономизация степенных рядов

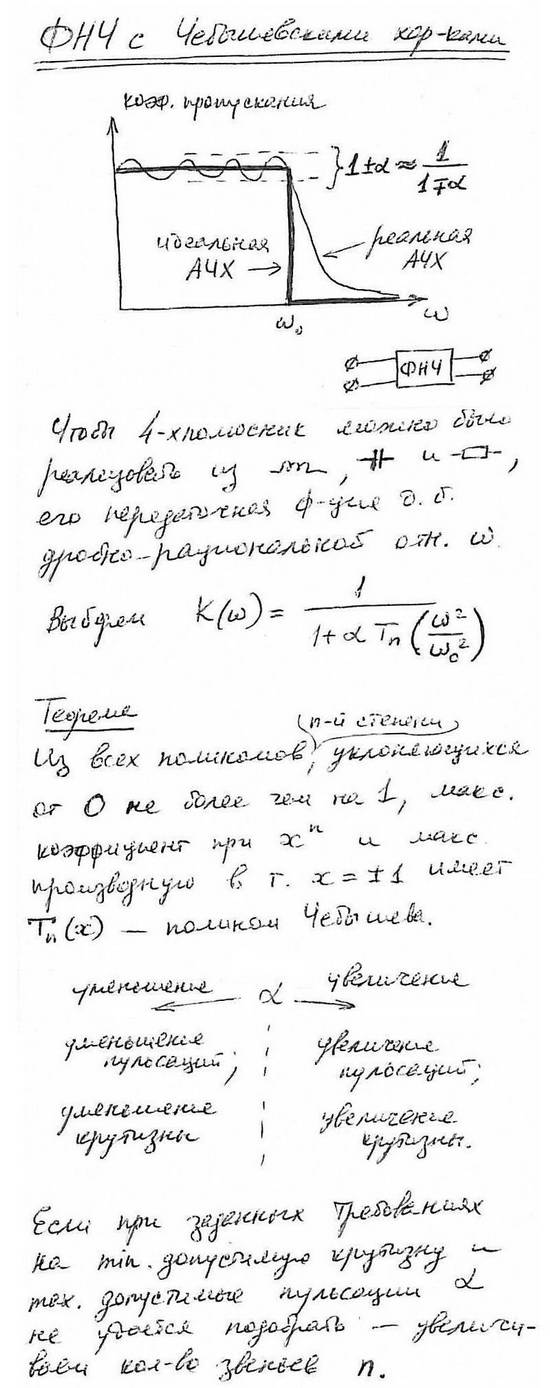

10.5.7. Фильтры низктих частот с Чебышевскими характеристиками

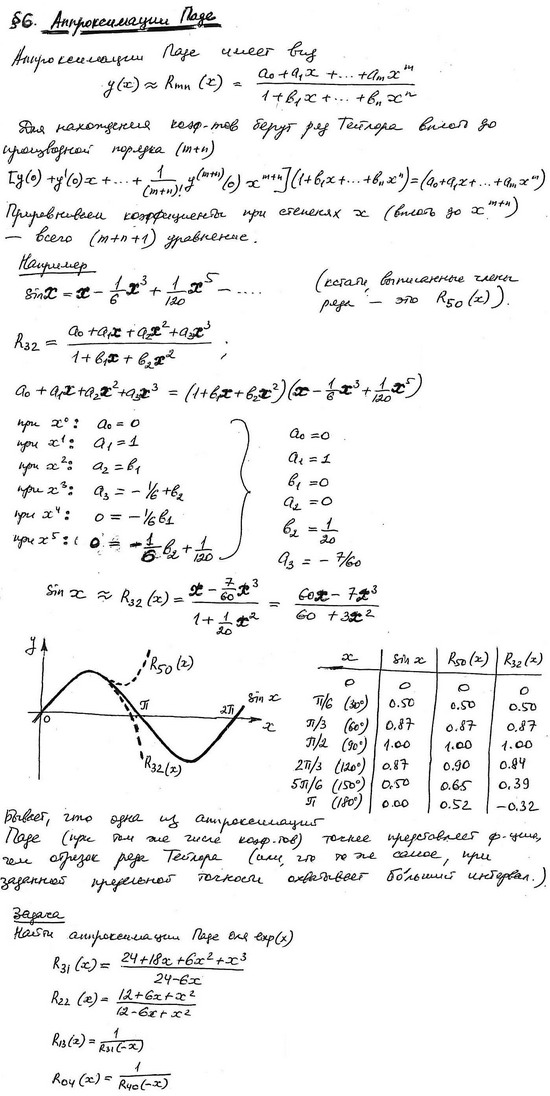

10.6. Апроксимации Паде

11. Суммирование рядов

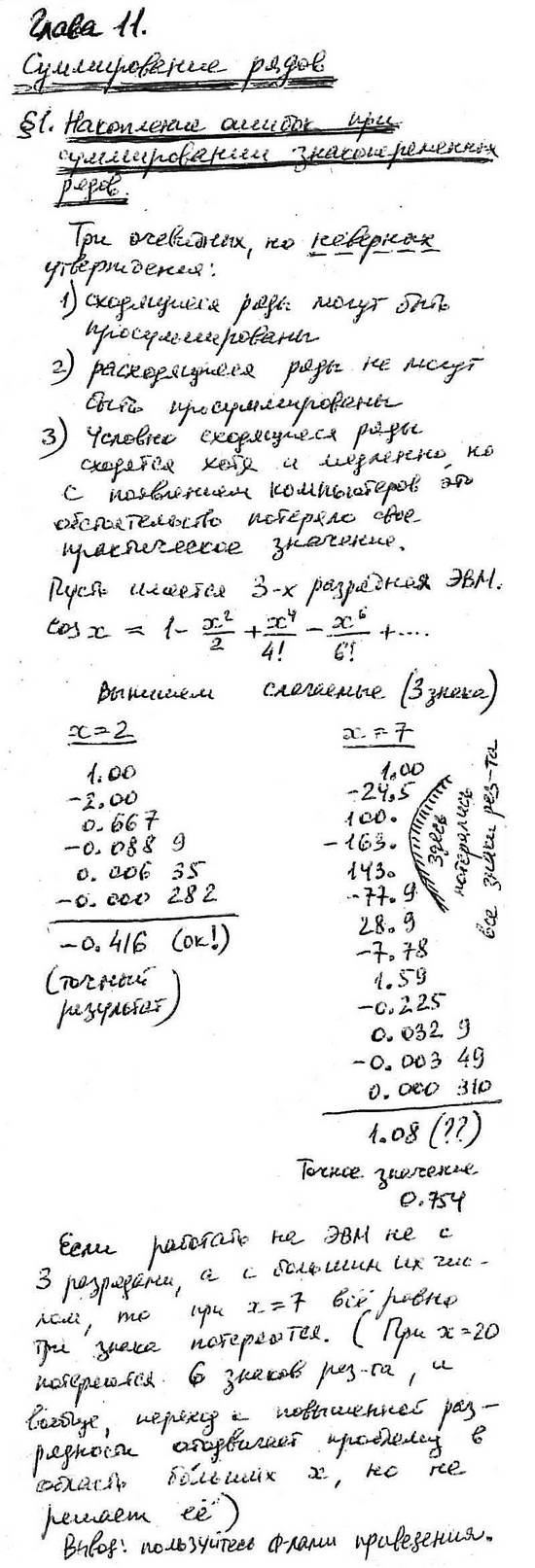

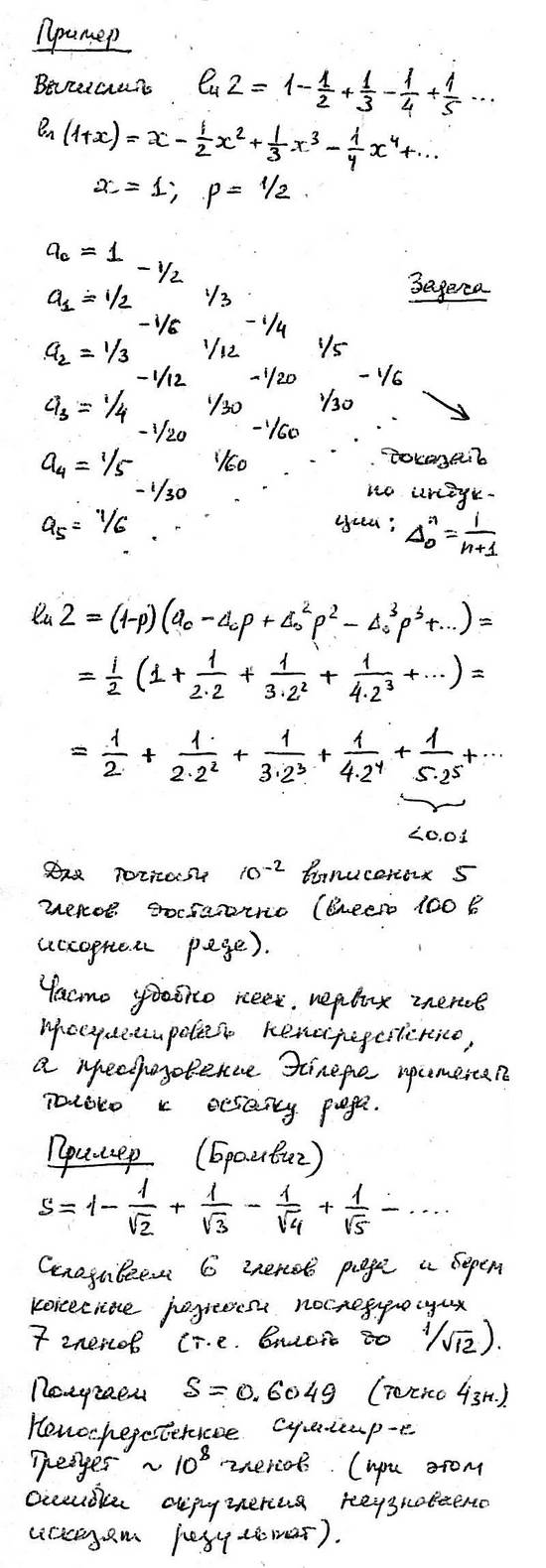

11.1. Накопление ошибок при суммировании знакопеременных рядов

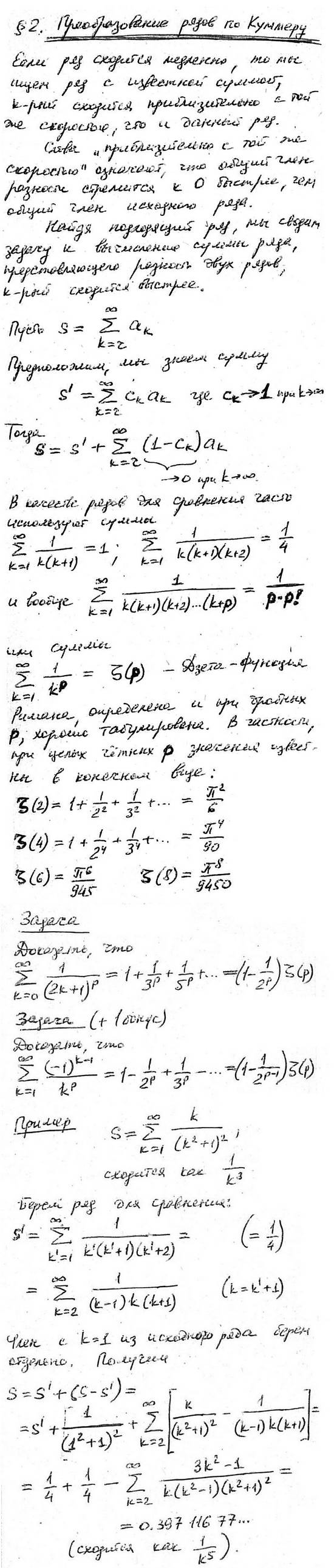

11.2. Преобразование рядов по Куммеру

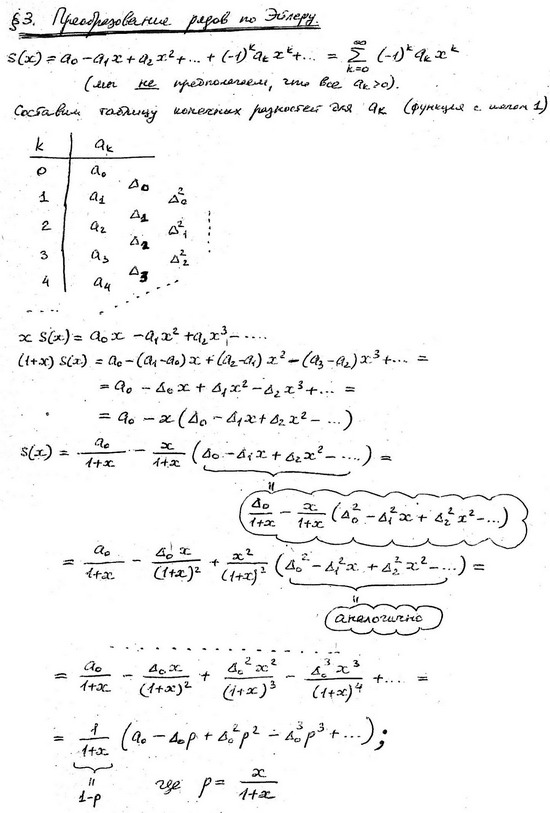

11.3. Преобразование рядов по Эйлеру

(продолжение)

11.4. Обвертывающие ряды

11.4.1. Понятие обвертывающего ряда

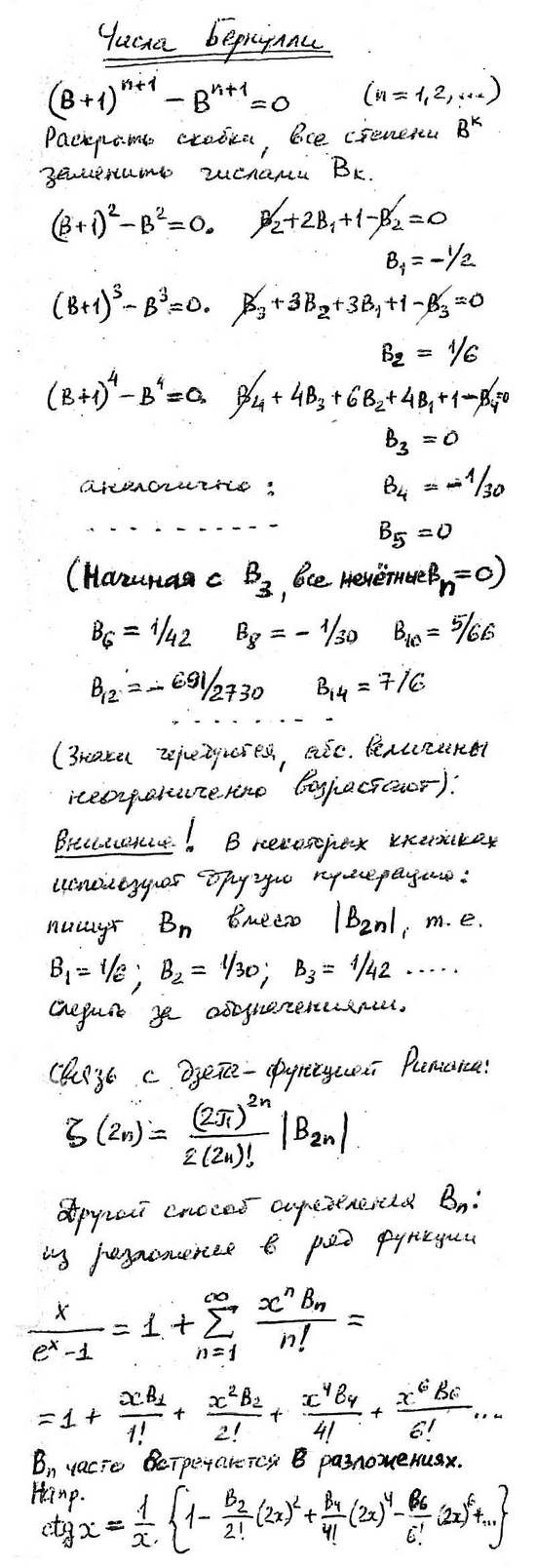

11.4.2. Числа Бернулли

11.4.3. Формула Эйлера-Маклорена

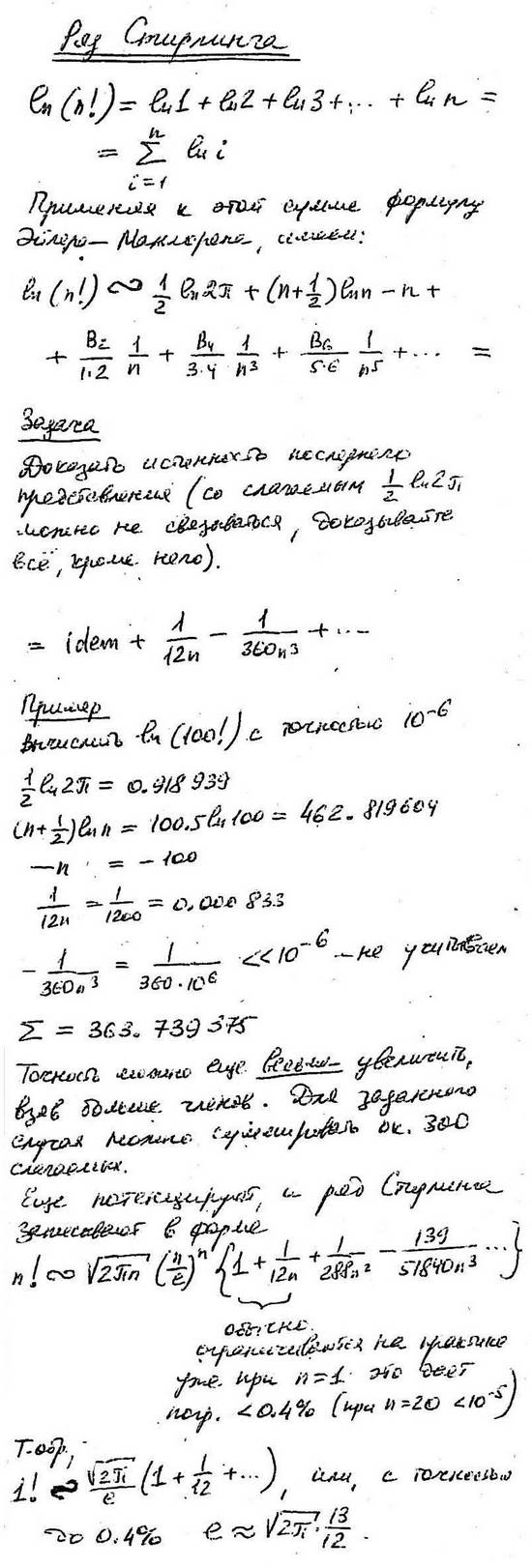

11.4.4. Ряд Стирлинга

12. Численное интегрирование

12.1. Квадратичные формулы Ньютона-Котеса

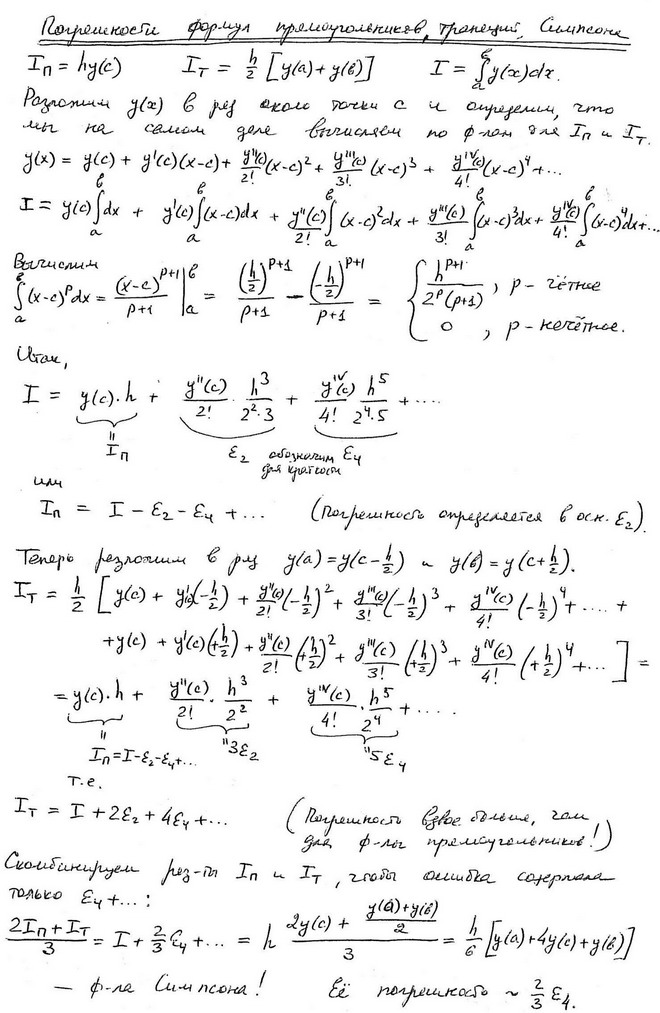

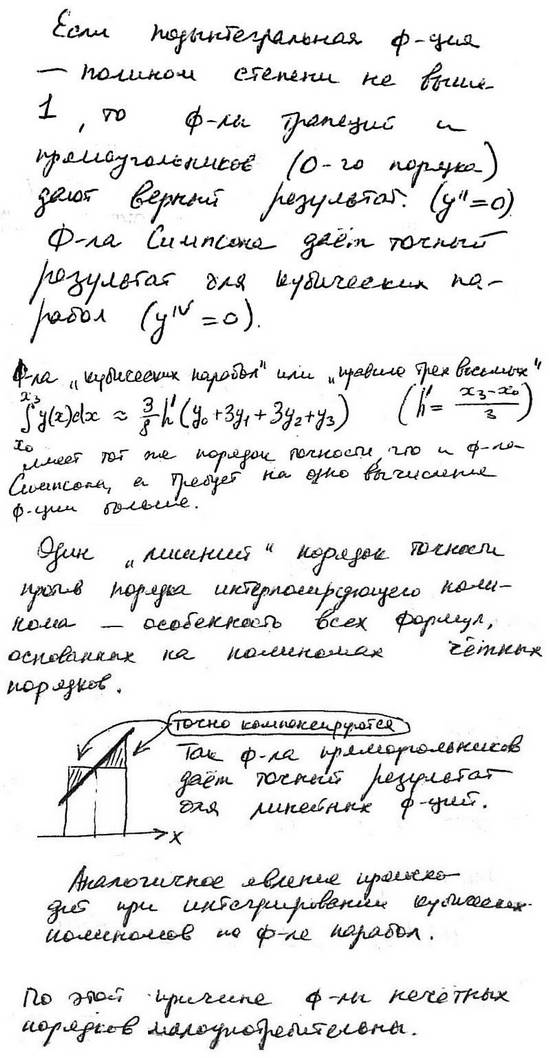

12.1.1. Простые формулы прямоугольников, трапеций, парабол (Симпсона)

12.1.2. Погрешности формул прямоугольников, трапеций, парабол (Симпсона)

(продолжение)

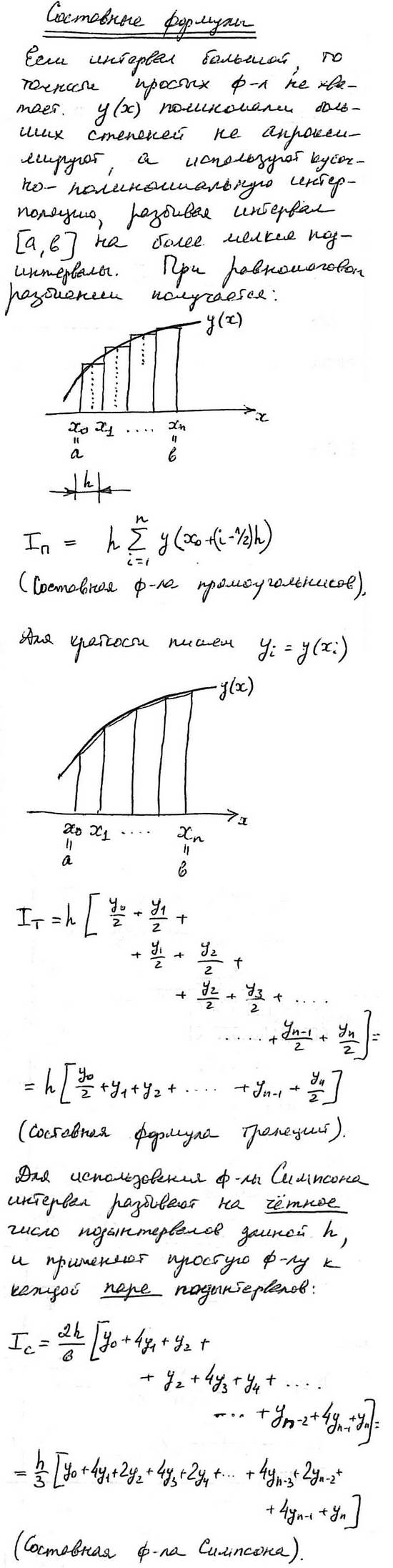

12.1.3. Составные формулы

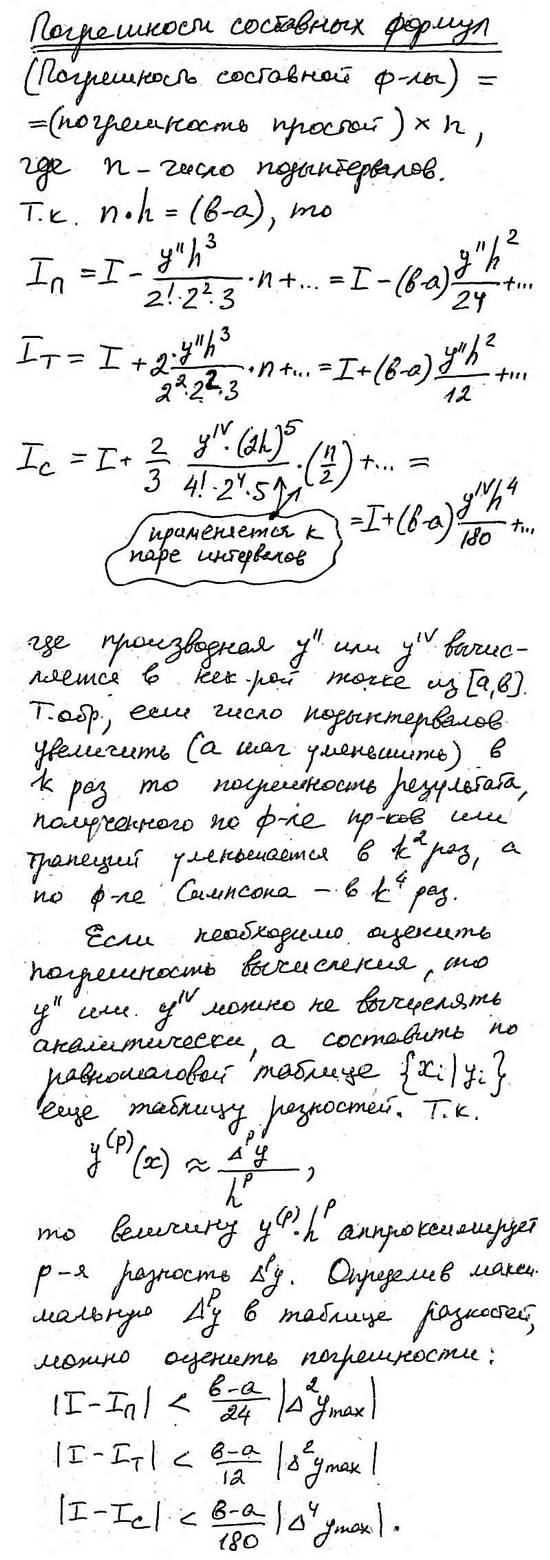

12.1.4. Погрешность составных формул

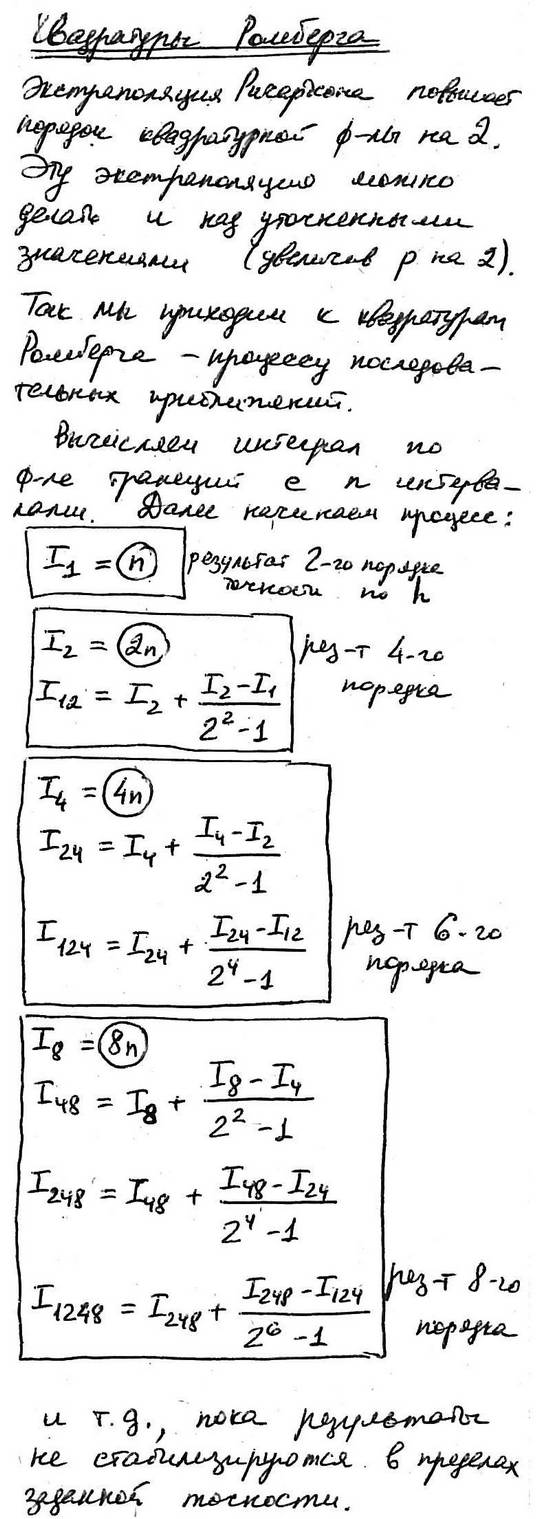

12.1.5. Экстраполяция Ричардсона и правило Рунге

12.1.6. Квадратуры Ромберга

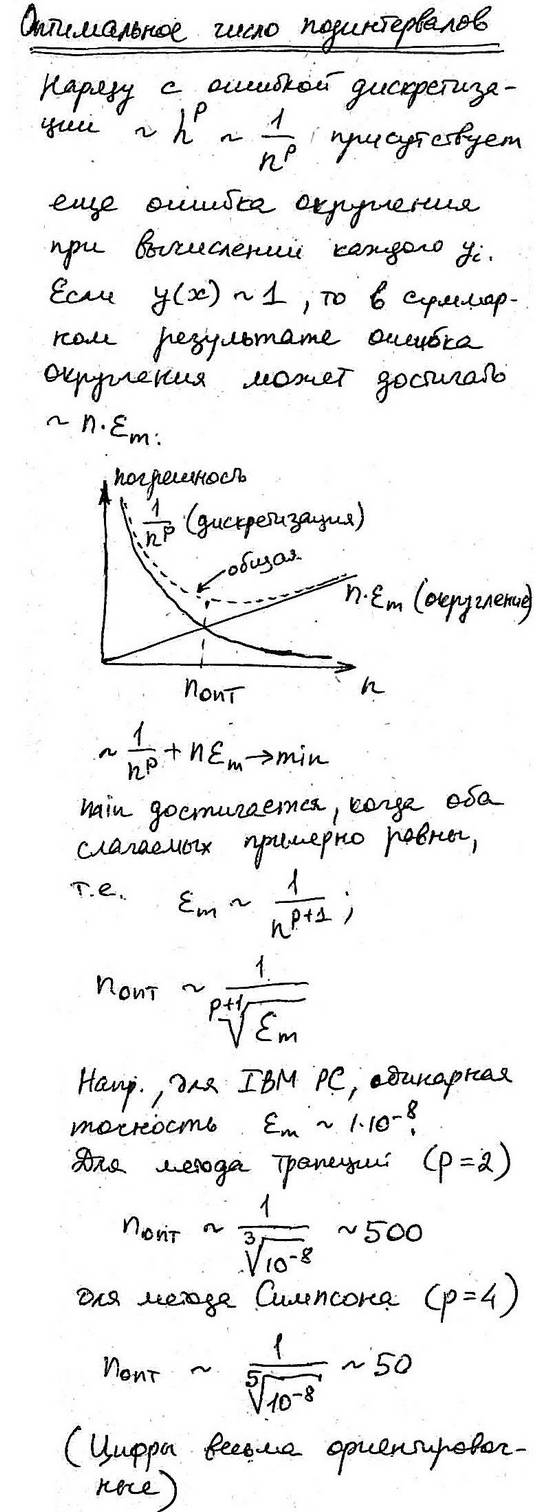

12.1.7. Оптимальное число подинтерывалов

12.2. Квадратурные формулы Гаусса

(продолжение)

12.3. Понятие об адаптивных методах с автоматической переменой длины шага

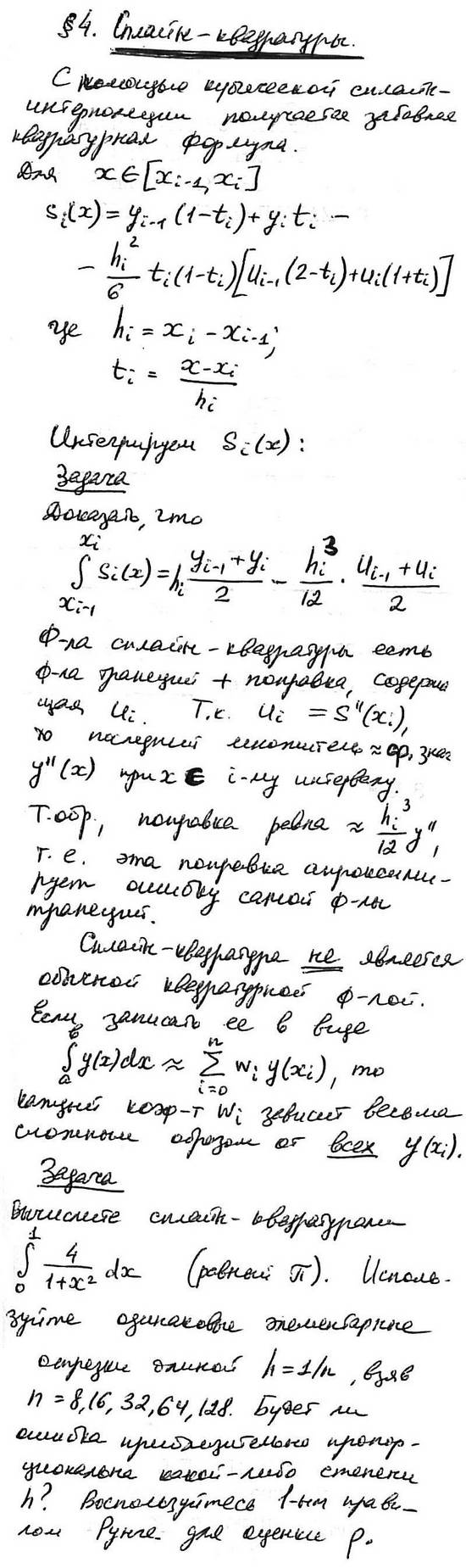

12.4. Сплайн-квадратуры

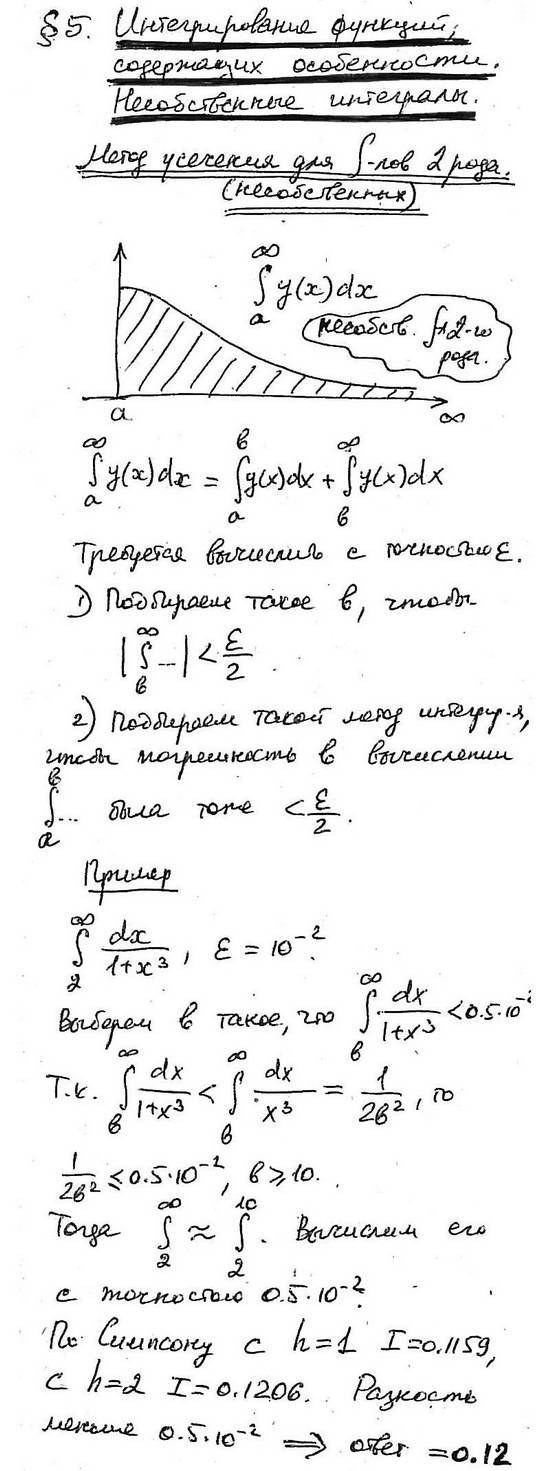

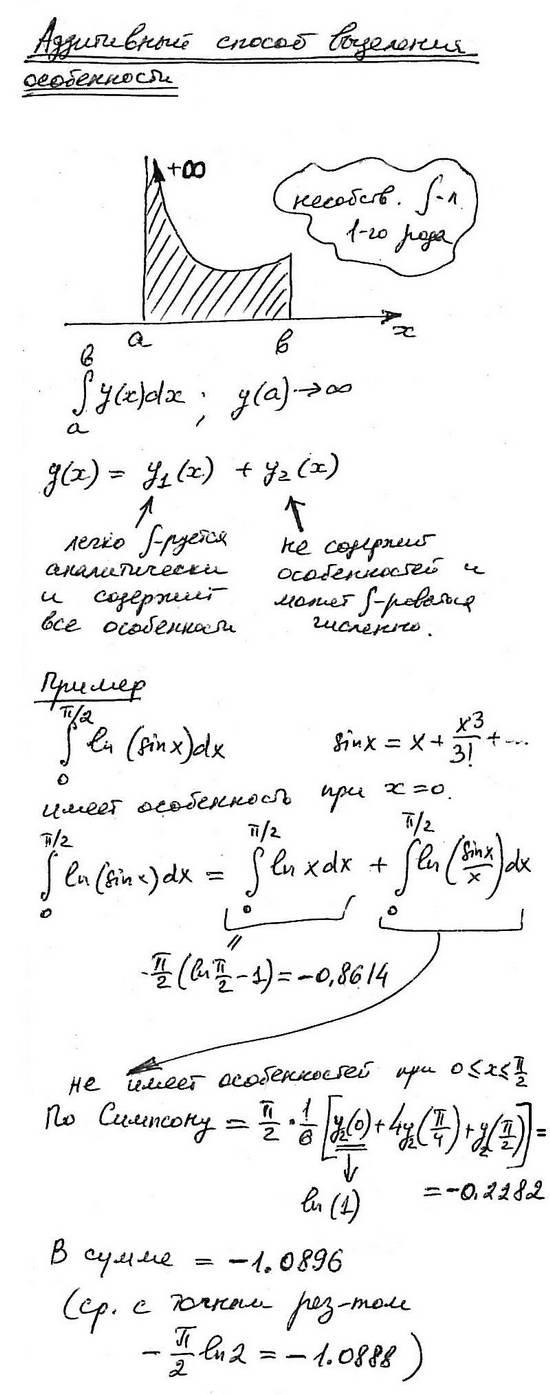

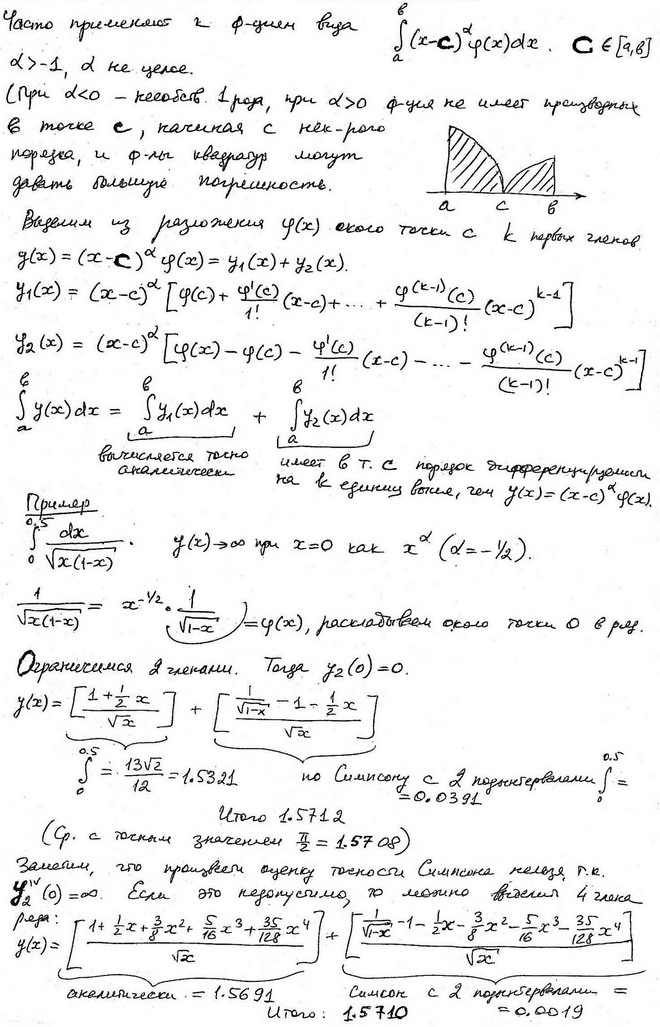

12.5. Интегрирование функций, содержащих особенности. Несобственные интегралы.

12.5.1. Метод усечения для несобственных интегралов 2-го рода

12.5.2. Аддитивный способ выделения особенности

(продолжение)

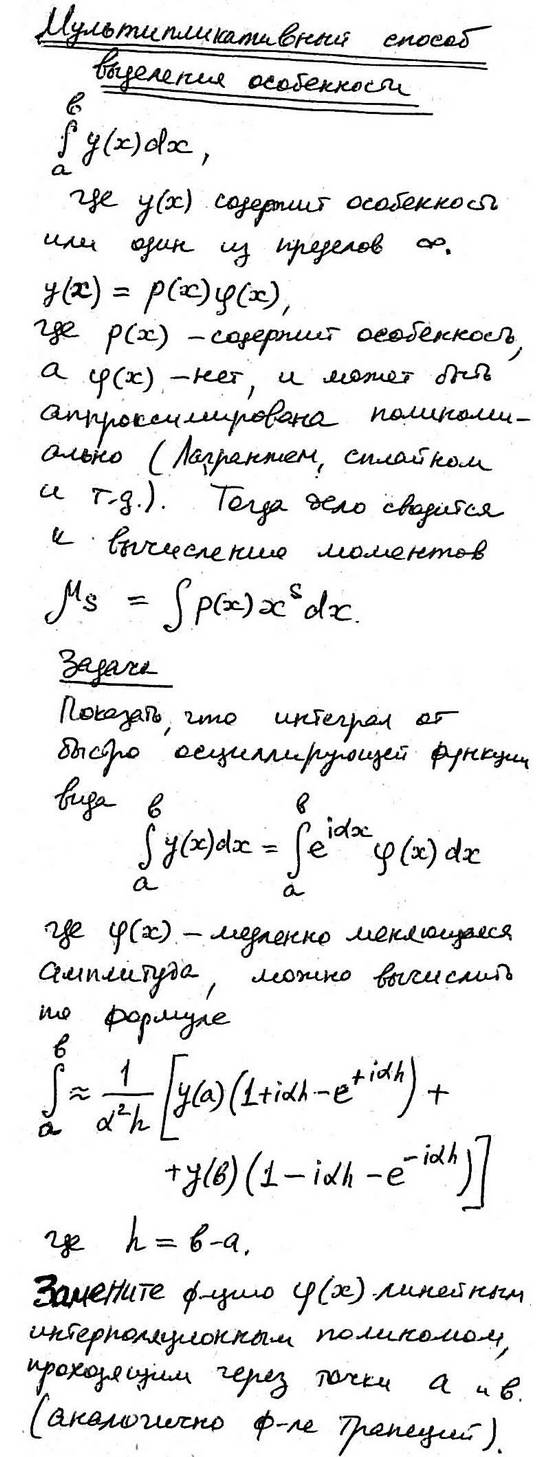

12.5.3. Мультипликативный способ выделения особенности

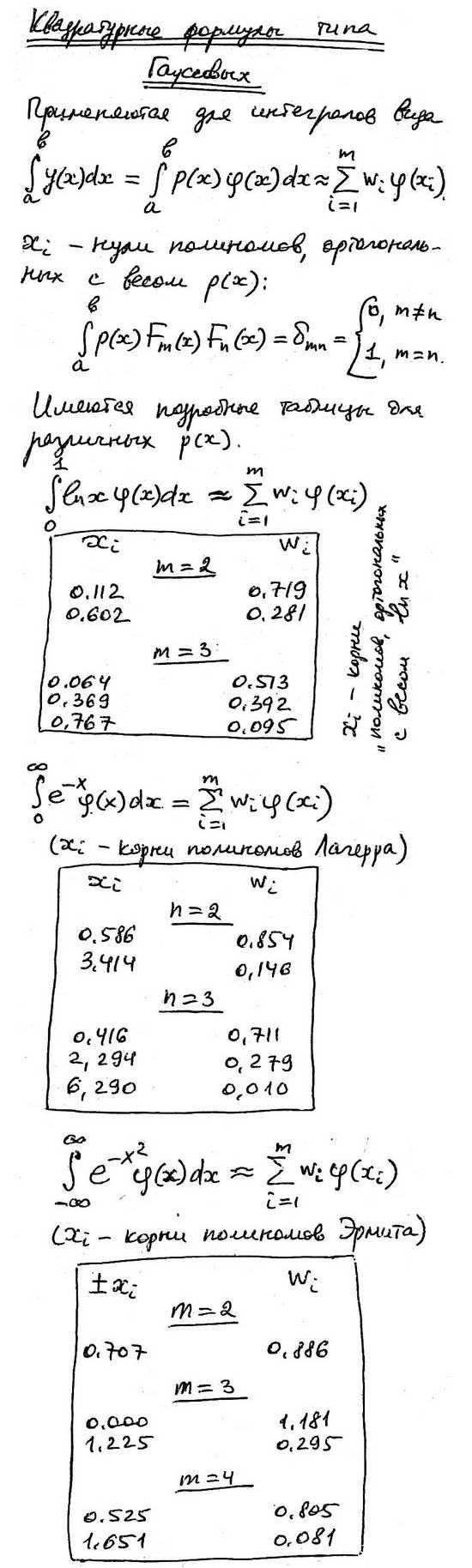

12.5.4. Квадратурные формулы типа Гауссовых

(продолжение)

12.6. Кратные интегралы

12.7. Метод Монте-Карло

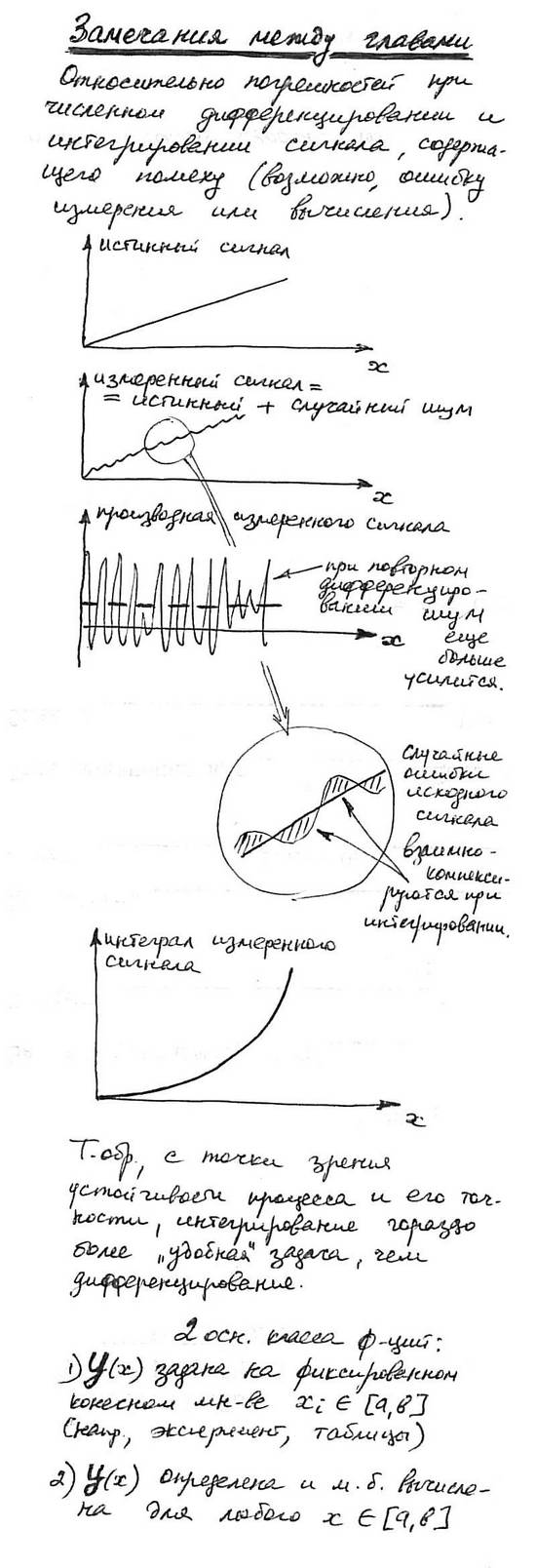

13. Численное дифференцирование

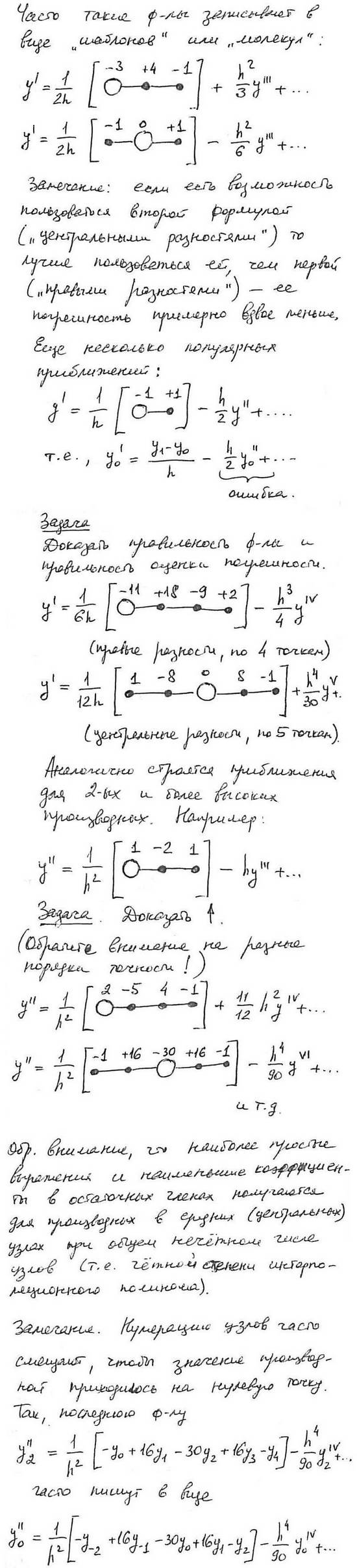

13.1. Конечно-разностные приближения производных

13.1.1. Принцип конечно-разностного приближения производных

13.1.2. Дифференцирование интерполяционных полиномов Лагранжа. Оценка погрешностей

(продолжение)

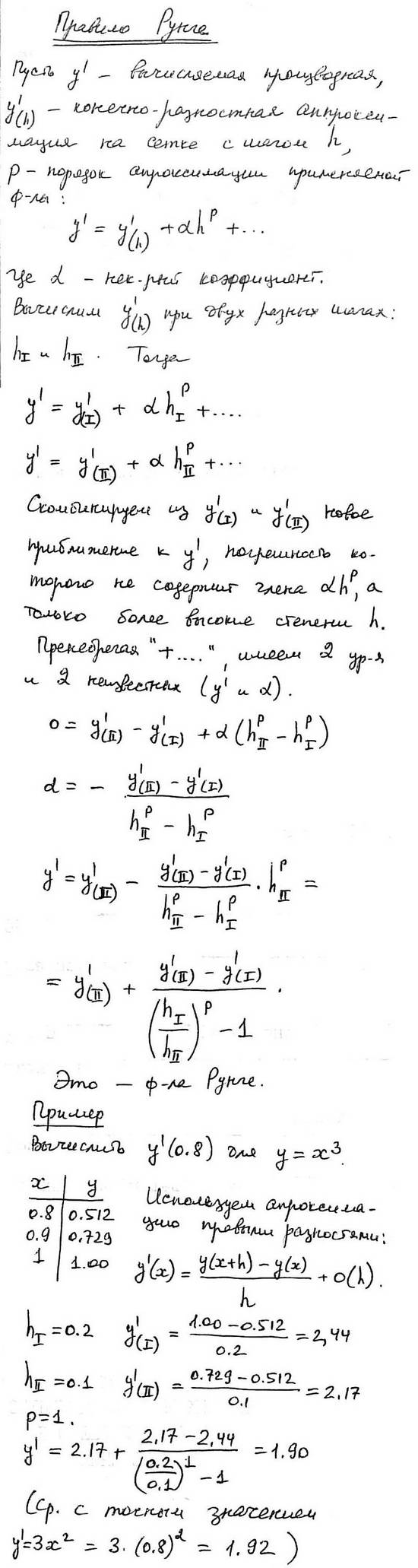

13.1.3. Правило Рунге

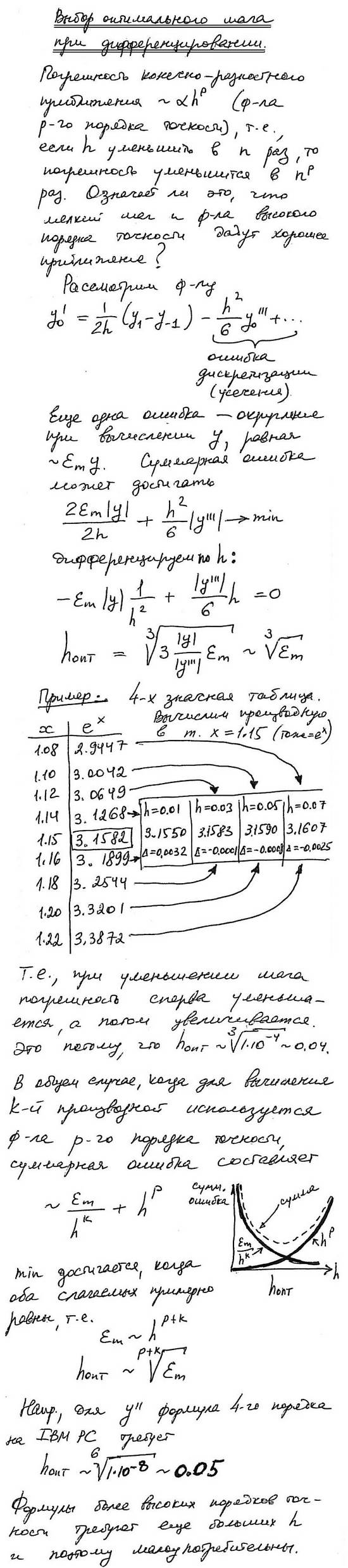

13.1.4. Выбор оптимального шага при дифференцировании

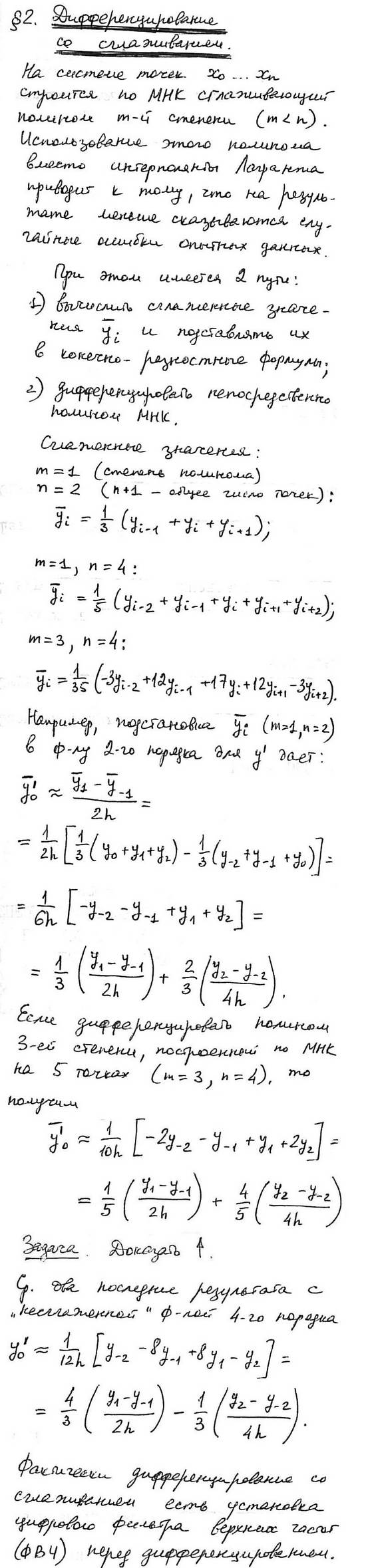

13.2. Дифференцирование со сглаживанием

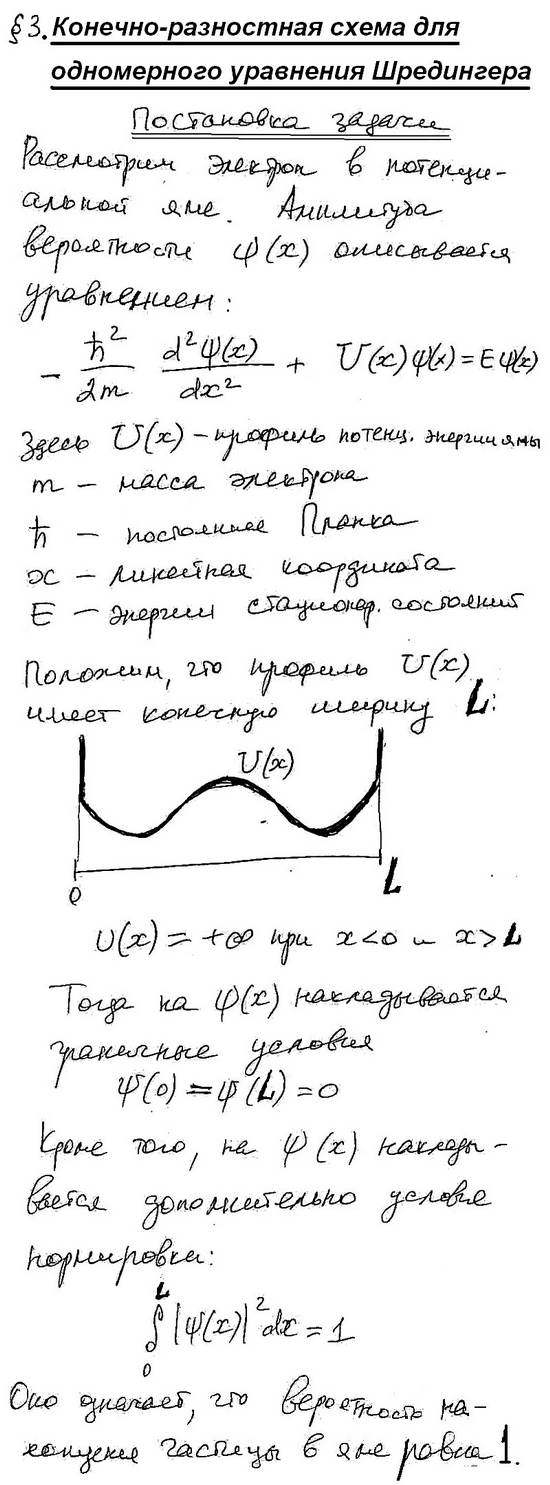

13.3. Конечно-разностная схема для одномерного уравнения Шредингера

13.3.1. Постановка задачи

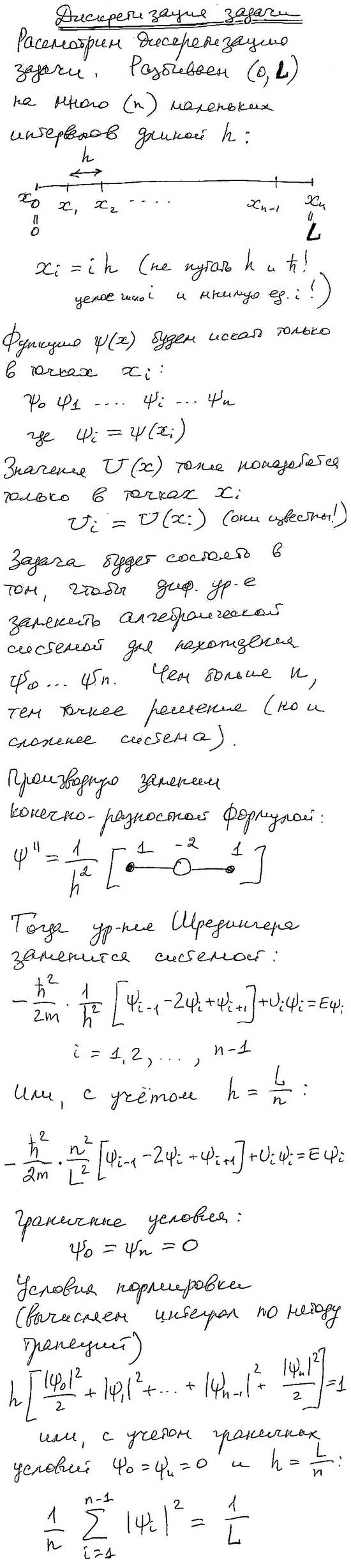

13.3.2. Дискретизация задачи

(продолжение)

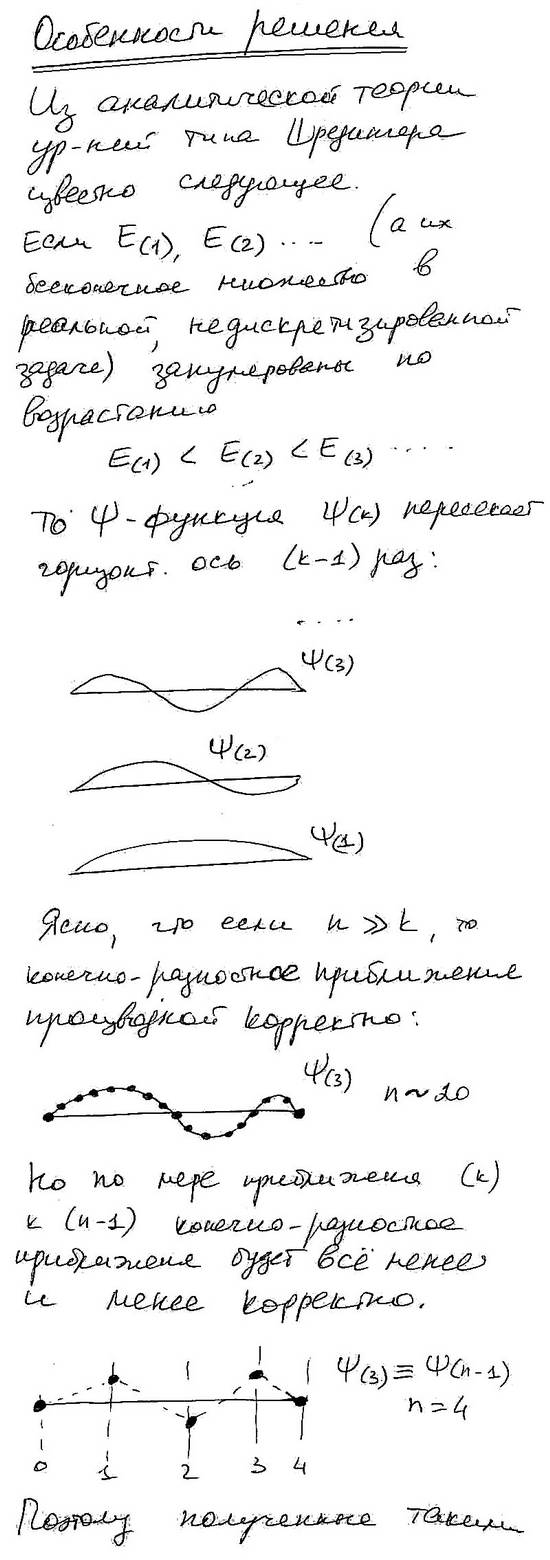

13.3.3. Особенности решения

14. Обыкновенные дифференциальные уравнения

14.1. Постановка задачи Коши

14.2. Одношаговые методы

14.2.1. Метод Эйлера

14.2.2. Методы Рунге-Кутты 2-го порядка

14.2.3. Методы Рунге-Кутты более высоких порядков

14.3. Системы дифференциальных уравнений и уравнения высших порядков

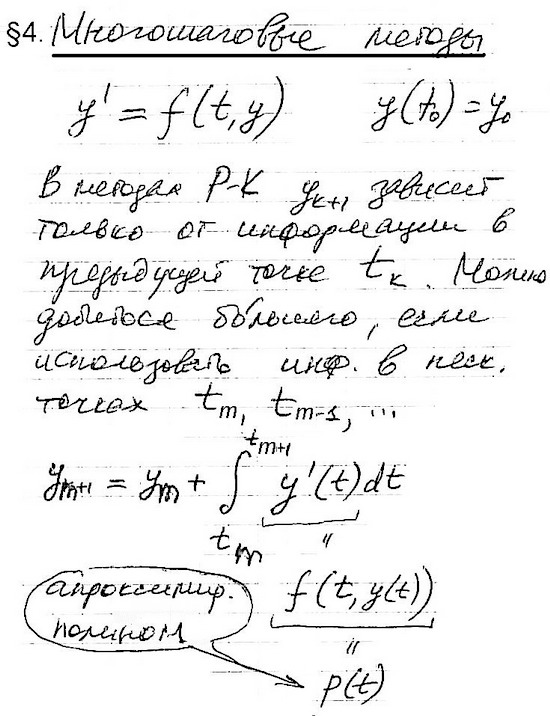

14.4. Многошаговые методы

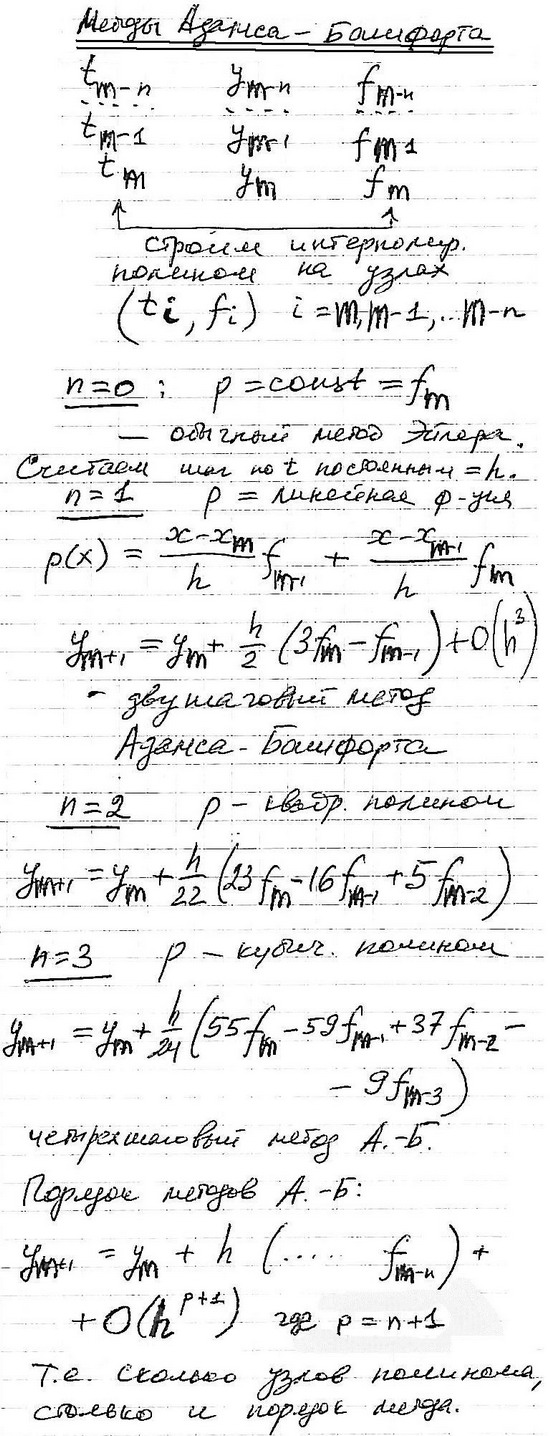

14.4.1. Явные методы (методы Адамса-Башфорта)

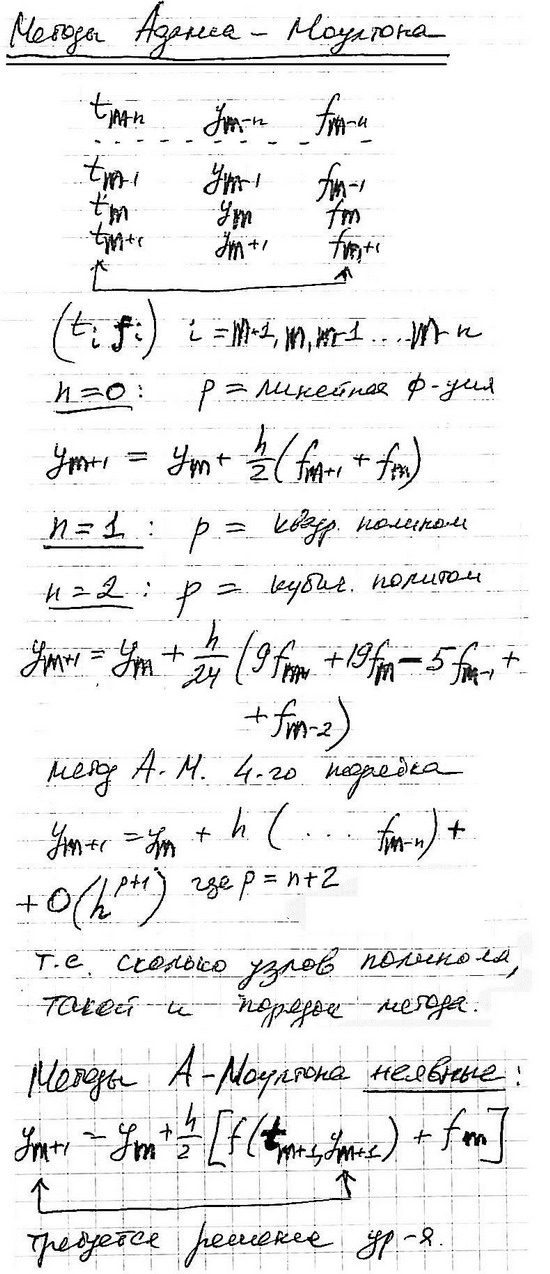

14.4.2. Неявные методы (методы Адамса-Моултона)

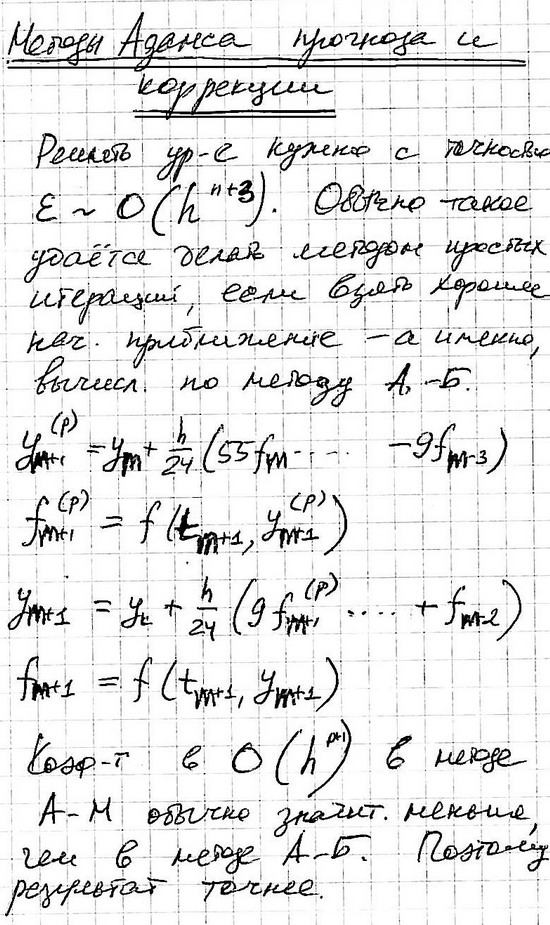

14.4.3. Методы предиктор-корректор

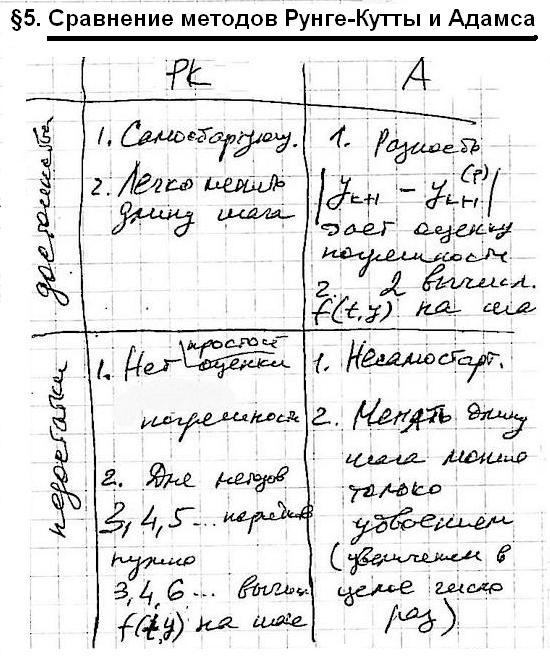

14.5. Сравнение методов Рунге-Кутты и Адамса

14.6. Краевая задача

14.6.1. Постановка задачи

14.6.2. Метод стрельбы

|

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}